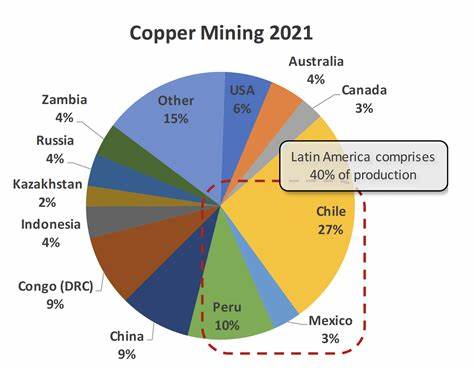

拉丁美洲一直以来都是全球铜矿产量的核心地区,尤其以智利为首的国家在全球铜市场中占据主导地位。智利、秘鲁和墨西哥等国不仅拥有丰富的铜矿储量,也吸引了大量来自全球的投资者和矿业公司关注。随着全球对铜需求的不断增长,尤其是在电动汽车、新能源和电子产业的推动下,拉丁美洲铜矿行业正处于一个关键的转型和扩张阶段。 智利作为世界最大的铜生产国,占据全球铜产量约28%的份额,这一数字使其成为铜矿开采不可替代的领袖。Escondida矿区作为全球最大的铜矿之一,每年为市场提供巨量铜资源。除此之外,诸如Spence和Cerro Colorado等大型矿场也为市场提供了稳定的供应。

秘鲁作为重要的铜矿生产国,近年来也吸引了大量的外国直接投资,推动了采矿技术和基础设施建设的升级。 拉丁美洲铜矿产业的吸引力不仅仅源于丰富的矿产资源,更在于其潜力巨大的发展空间。随着某些传统矿区生产逐渐进入成熟期,矿业公司纷纷投资于矿产深度加工、智能采矿和可持续开发技术。在保持矿产供应稳定的同时,如何降低环境影响和提高资源利用率成为行业关注的焦点。 技术革新是推动拉丁美洲铜矿业持续发展的关键。传统铜矿开采多依赖于大型机械设备和化学处理方法,但近年来,生物浸出技术(bioleaching)正在逐步普及,这种方法利用微生物加速矿石中铜的溶解,大幅降低了能源消耗和环境污染。

同时,电化学提取技术也开始投入使用,提高了铜的提纯效率,使得矿石中低品位的铜资源得以经济开采。 此外,智能矿山和自动化设备的应用正在改变传统采矿模式。采用无人驾驶的卡车、无人机和智能监控系统,不仅提高了采矿安全性,也提升了作业效率和数据管理能力。拉丁美洲矿区在这方面的投入显著增长,部分矿场已经具备了高度自动化的生产能力。 拉丁美洲在关键矿产资源领域的重要性也日益凸显。除了铜,区域内还拥有丰富的钴资源,尤其是在刚果(金)和秘鲁出现的钴矿项目,对于新能源电池材料的供应链安全具有战略价值。

全球数据公司GlobalData近日指出,美国与刚果(金)达成的矿业合作协议或将缓解该地区的冲突风险,对全球钴和铜供应链稳定性带来积极影响。这一动态也反映出矿产资源与地缘政治之间日益紧密的联系。 在商业环境方面,拉丁美洲铜矿行业面临多重挑战,包括政策不确定性、环境规制日益严格以及社会责任压力的提升。政府在推动矿业发展的同时,也加强了对矿业活动的监管,要求企业在生产过程中注重环境保护及社区利益。投资者必须在遵守当地法规的前提下,积极参与社区建设,确保矿业开发获得社会的广泛认可和支持。 另一方面,全球市场对铜的需求增长也带来了市场波动风险。

铜价受国际经贸环境、美元汇率以及替代材料开发速度等多因素影响,企业需要灵活调整生产策略,强化风险管理。越来越多的矿业公司注重通过技术创新和多元化布局降低对单一矿区和市场的依赖,以抵御外部不确定性。 在产业链上下游方面,拉丁美洲铜矿企业开始探索向深加工和高附加值产品延伸,力图摆脱传统资源型经济模式的限制。发展铜加工制造业和绿色能源产业链,打造完整的铜资源生态系统,是地区经济可持续发展的重要方向。 此外,整合区域资源优势,推动跨国合作也是提升拉丁美洲矿业竞争力的关键。诸如贸易协定、技术交流和联合投资项目不断涌现,为铜矿行业注入活力。

通过区域合作,可共同应对环境保护、社会责任及市场竞争等多方面挑战,实现资源共享和优势互补。 近期行业领袖对矿业未来趋势的见解尤为引人注目。例如,Wheaton Precious Metals公司的CEO Randy Smallwood对技术创新、全球关税变化及地缘政治局势对矿业影响的深刻解读,为企业制定发展战略提供了宝贵参考。他强调,持续投入科技研发和政策应对能力建设,将是矿业企业保持竞争力的关键。 未来几年,随着电动汽车和其他高科技产业对铜的需求爆发,全球铜市场将进入供需新平衡。拉丁美洲铜矿业肩负着满足这一增长的重任,同时也将在全球矿产资源格局中扮演更重要的战略角色。

区域内的企业和政府需要协力创新发展模式,既保证资源安全,又实现绿色低碳转型。 展望未来,产业升级和技术创新仍是拉丁美洲铜矿发展的核心动力。从矿区自动化到资源深加工,再到环境保护和社会责任的提升,各环节的协调发展将决定区域矿业的可持续竞争力。作为全球铜矿供应链的重要支撑,拉丁美洲的矿业变革不仅关乎地区经济繁荣,也影响着全球新能源和绿色经济转型的成败。 综上所述,拉丁美洲铜矿行业正站在一个关键的发展十字路口。借助丰富的资源储备、不断涌现的技术革新和多元化的投资环境,未来几年该地区有望实现矿业价值链的突破和产业升级。

对投资者与行业观察者来说,关注拉丁美洲铜矿的最新动态,将有助于把握全球铜市场的脉搏,抢占能源金属产业的战略制高点。