在当今瞬息万变的股市环境中,找到既有强劲基本面又具备上涨潜力的股票,成为众多投资者的核心目标。作为投资者商业日报(IBD)2025年9月25日评选的"每日精选股票",富途控股(Futu Holdings,股票代码:FUTU)凭借其连续四个季度超过百个百分点的利润增长,以及大幅领先于行业的综合评分,成为金融券商行业中的领军股票。本文将深入探讨富途控股的财务表现、市场背景、分析师观点以及技术走势,帮助投资者全面评估其投资价值和潜在风险。 作为中国新兴财富管理和证券经纪服务的领导者,富途控股自2025年年初以来表现抢眼。根据最新数据,从4月份股价低点至今,富途股价累计涨幅达到惊人的134%,年度累计涨幅亦超过120%,远远超过所属的iShares MSCI中国ETF(MCHI)的38%涨幅。这种斐然的股价表现,无疑反映了市场对其基本面和未来发展的高度认可。

富途控股近年来的业绩表现极为亮眼。过去四个季度中,公司以美元计的每股收益(EPS)分别实现27%、122%、89%、103%的增长,销售额同比增长分别为30%、88%、80%和69%。这一系列强劲的财务数据表明,富途不仅在利润上实现翻番,更在营业收入层面保持高速的扩张态势。此种持续的盈利动力为其赢得了行业内最高的EPS评级和SMR评级,其综合评分达到99分(满分99分),远超同业水平,成为投资者重点关注的对象。 行业角度来看,富途所在的金融券商及投资服务行业,正处于蓬勃发展期。中国作为全球最大的新兴市场之一,正经历财富快速积累和金融市场逐步开放的阶段,催生出庞大的新兴富裕人口群体。

据报告显示,富途的客户佣金账户数目前约达到524万,相较去年同期增长近30%,客户资产管理规模更是暴增68%。活跃的交易量同比增长超过120%,反映出其平台的客户粘性和市场份额不断提升。 此外,富途的优势之一在于其广泛的国际市场布局。除中国香港市场外,富途还积极拓展新加坡、美国、澳大利亚、日本、加拿大、马来西亚和新西兰等海外市场。尤其是在美国和新加坡,这两个市场已成为公司最大的国际营收来源。通过旗下的"富途牛牛"(Futubull)和"Moomoo"两款交易应用,富途成功吸引了大量年轻且具有高成长潜力的投资者群体,提升了其全球品牌影响力和用户活跃度。

从市场环境来看,2025年上半年中国资本市场经历了显著波动,既有国际贸易紧张局势的影响,也有IPO热潮带来的交易活跃,进一步推动零售投资者交易需求。富途抓住这一契机,加速扩展市场份额和业务深度。此外,作为纽约大都会棒球队的官方赞助商,公司也在持续强化其在欧美市场的品牌曝光度,这对提升投资者认知度和未来客户增长具有重要意义。 机构分析师对富途的评价同样乐观。JPMorgan于2025年9月上调公司股价目标至270美元(此前为200美元),并给予"增持"评级,其调升基于公司客户增长、管理资产规模扩大、收入与利润显著提升的持续趋势。JPMorgan指出,目前富途相较同行具有一定的估值折扣,投资吸引力进一步增强。

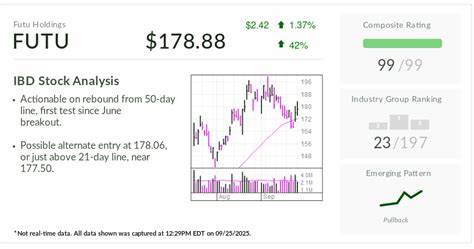

根据FactSet统计,覆盖富途的22位分析师形成了平均每股盈利8.67美元、收入增长44%的共识预期,高于市场多数股票的增长预估。 技术面上,富途股价近期在经历6月由"杯柄形态"突破后,首次回调测试50日移动平均线,显示出股价稳健的支撑性。股票当前价格接近178美元附近,紧邻9月19日触及的高点及21日指数移动平均线,这些均构成潜在买入点。平均真实波幅(ATR)为4.78%,表明股价波动幅度适中,适合寻求波段交易机会的投资者进行布局。 考虑到标普500和纳斯达克指数仍处于上升趋势,结合富途自身强劲的基本面与技术形态,投资者可以谨慎关注其在当前回调位置的加仓机会。同时,对于市场不确定性较大、风险偏好较低的投资者,适度调整持仓和锁定部分利润亦是合理的风险管理策略。

总体而言,富途控股凭借其领先的市场地位、卓越的业绩增长及持续扩展的国际业务前景,具备成为未来一段时间内金融科技与券商领域佼佼者的潜质。尤其是在中国及亚太地区新兴财富管理需求持续增长的背景下,富途的战略部署有望带来稳健且可持续的增长动力。 未来,投资者应持续关注宏观经济环境变化、中国资本市场政策调整、以及公司自身新产品和国际市场拓展进展,这些因素都将对富途股价波动及长期价值形成产生影响。基于当前综合评估,富途控股不仅是行业盈利增长的领头羊,更处于一个极具投资价值的新买入区间。对追求成长及价值兼具的长期投资者而言,富途提供了有吸引力的投资机会。 。