近期,由纽约和旧金山联邦储备银行联合发布的一篇重要研究报告引起了广泛关注。报告指出,尽管当前短期借贷成本处于相对较高水平,但美联储未来几年将短期利率目标重新设定为接近零利率的可能性依然存在。这一发现对于全球经济参与者尤其是投资者、企业和政策制定者而言,具有不可忽视的指导意义。报告由纽约联储主席约翰·威廉姆斯等多位经济学家共同撰写,内容详实,权威性强。文章通过系统梳理报告核心观点,结合历史经济数据和未来趋势分析,向读者呈现当下美联储货币政策环境的复杂局面。自2008年金融危机爆发以来,美联储曾长期将短期利率目标维持在接近零的水平,以应对经济低迷并刺激复苏。

随后随着经济逐步回暖,联储开始渐进加息,2015年底率先结束了接近零利率的时代。然而,2020年新冠疫情全球爆发引发前所未有的经济冲击,美联储迅速将利率目标再次下调至零附近,以稳定金融市场并支持经济活动。此后,随着疫情引发的供应链瓶颈和需求反弹导致的通胀压力迅速攀升,美联储启动了2010年代以来最激进的紧缩政策,连续多次加息使利率回升至4.25%~4.5%左右的区间。尽管如此,报告强调,中长期内经济面临的不确定性依然较大,贸易政策、地缘政治紧张局势、科技创新速度以及全球疫情变化等因素交织影响经济预期,增加了利率可能回落至超低水平的风险。文章指出,接近零的利率水平往往与经济困境和复苏初期阶段紧密相关。此类环境下,常规货币政策空间受限,美联储不得不依赖非常规手段如大规模资产购买计划刺激经济。

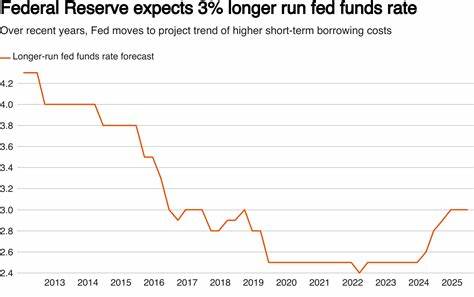

这不仅显著扩大了其资产负债表规模,也带来了市场结构变化及未来退出风险。值得关注的是,近期的通胀率虽有所回落,但幅度和持续性仍存在较大不确定性。美联储官员对中性利率的估计已由之前的较低水平上调至约3%,这在一定程度上为未来降息留下了缓冲空间。根据最新预测,联储计划从今年起逐步下调利率,预计2027年前将利率目标调低至3.4%。尽管当前利率水平较高,但相较过去十年中更为紧缩的货币环境仍相对宽松。报告还提到,政治因素同样对货币政策产生影响。

过去几年内,来自不同政治势力的压力促使政策制定者考虑更积极的宽松措施,以支持经济增长和就业。此类干预可能加速利率回落至历史低点的进程。长远来看,全球经济面临的结构性挑战和周期性波动将持续影响货币政策的走向。随着人口老龄化、技术革命以及气候变化带来的经济调整需求不断增强,通胀和增长的动态特征复杂多变。美联储在保持物价稳定与促进最大就业之间的平衡将更加考验其政策灵活性和前瞻指引能力。通过对历史经验的总结,报告提示投资者和市场参与者应警惕潜在的政策转向风险,合理调整资产配置和风险管理策略。

与此同时,企业需关注融资成本波动对经营决策的影响,提升自身抵御外部不确定性的能力。综合来看,尽管短期内加息节奏可能放缓,甚至有降息预期,但自2008年以来美联储应对危机所积累的非常规政策工具和金融市场适应机制仍将在未来发挥重要作用。伴随着全球经济逐步复苏和结构调整,美联储短期利率目标重回接近零水平的风险虽有一定程度降低,但仍不可忽视。深入理解这一趋势,有助于宏观政策制定者、投资分析师和企业管理者制定更科学的应对方案,促进经济稳健发展和金融市场稳定运行。展望未来,美联储货币政策的灵活性和透明度将成为全球关注重点。面对复杂多变的内外部环境,实行稳健且具有前瞻性的利率决策,确保通胀得到有效控制且经济增长持续,仍然是美联储的重要使命。

市场参与方需持续关注官方声明及经济数据变化,动态调整预期并积极应对潜在风险。整体来看,新发布的联储研究报告为理解当前利率及货币政策环境提供了宝贵参考,明确指出短期加息周期结束后,政策重回超低利率的情形依然存在,提醒各方保持警觉,做好充分准备。在未来数年内,全球经济复苏步伐与结构性变革将决定利率水平的区间和波动范围,而政策制定者的决策将继续起到关键性作用。