Entergy Corporation作为美国领先的垂直一体化公用事业公司,主要在墨西哥湾沿岸地区开展业务,涉及电力的发电、输电和配电领域,同时拥有相对较小的天然气业务。该公司的业务网络覆盖阿肯色州、路易斯安那州、密西西比州和德克萨斯州,服务超过三百万的电力客户,并为约20万天然气用户提供服务,形成了稳固的客户基础和市场影响力。Entergy旗下拥有五家受监管的子公司,确保其电力及天然气的批发与零售业务顺畅运营。该公司在发电、输电和配电方面具有强大的基础设施,包括约16,000英里的输电线路和24吉瓦的总发电容量。值得注意的是,公司运营着五座核反应堆,核能在其整体发电结构中占据重要地位。2024年,Entergy的发电组合中核能大约占27%,天然气占52%,煤炭仅占3%,可再生能源约为2%。

这种能源结构显示出公司持续摆脱传统煤炭能源,逐步向清洁能源方向转型的决心。管理层规划在2030年底之前全面退役煤炭设施,减少碳排放,符合全球能源转型趋势和环保政策要求。2024年的财务数据表现稳健,公司年收入达到119亿美元,几乎98%的收入来源于电力业务,反映了其核心业务的强大稳定性。尽管天然气业务规模相对较小,但作为能源组合的重要补充,天然气带来了灵活的调峰能力和市场多样性。Entergy约16%的发电能力为外购电力,这使公司可以有效调整电力供应结构,应对市场变化和需求波动。此外,Entergy在核能领域的投入与运营表现尤为突出,五座核反应堆提供了持续稳定的基础负荷电力,降低了化石燃料的依赖,提升了整体能源组合的清洁度和可靠性。

这为公司在能源转型期内保持竞争优势提供了坚实的基础。公司积极推进智能电网和先进技术的应用,致力于提升输配电系统的效率、可靠性和安全性。同时, Entergy注重可再生能源的开发和整合,虽然目前占比较小,但有望随着技术进步和政策支持逐步扩大。例如太阳能和风能项目的布局正在推进中,以响应全球对减少温室气体排放的要求。从区域市场角度看,Entergy所覆盖的南部及墨西哥湾沿岸地区经济发展迅速,人口增长稳定,为未来电力和天然气需求提供了良好的增长基础。企业在本地市场的深厚根基和良好声誉,也是公司抵御经济波动和行业竞争的重要保障。

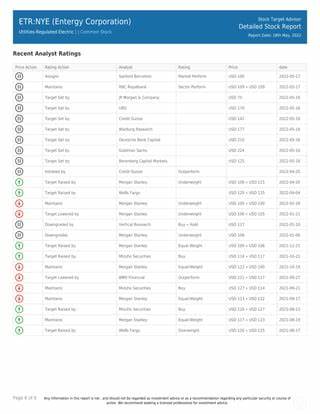

分析师报告近期调升了Entergy的目标股价至94美元,反映出市场对公司未来业绩增长和可持续发展战略的信心。当前股价约96.42美元,显示出一定的定价优势及投资吸引力。综合来看,Entergy拥有明确的长期战略规划,强大的资产基础,和稳健的财务表现,是投资者关注公用事业板块不可忽视的重要标的。其逐步减少煤炭依赖,扩大清洁能源比重以及保持核能优势,符合未来能源产业发展的必然趋势。随着国家环保政策的不断强化和市场对低碳能源的需求持续增长,Entergy具备获得政策支持和市场认可的双重优势。此外,公司在输配电系统的持续升级,提升电网智能化水平,也将进一步提升运营效率及客户服务质量,增强企业核心竞争力。

投资者应关注该公司在能源转型过程中的执行力和项目推进进展,同时留意外购电价及天然气市场波动带来的影响因素。综上所述,Entergy Corporation凭借其综合能源服务能力和清晰的未来发展蓝图,在美国公用事业市场中占据领先地位,具备良好的长期投资潜力。随着清洁能源布局加快和传统能源逐步退出,公司将在保障区域电力稳定供应的同时,为股东创造可持续价值。未来,持续关注其财务表现、市场扩展以及能源结构调整的具体成果,将有助于判断其投资风险与收益。 。