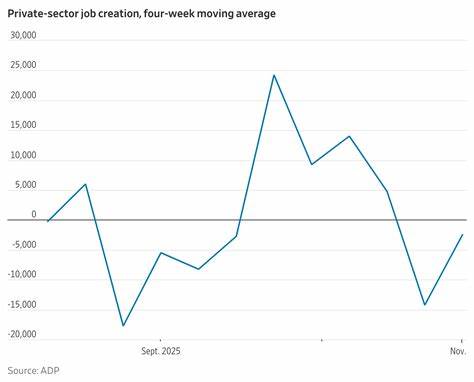

美国私营部门就业在9月出现明显回落,工资处理公司ADP发布的报告显示私营企业当月裁员和人手减少合计约32,000个岗位,远低于经济学家普遍预期的增加45,000人。恰逢联邦政府因拨款争议陷入停摆,劳工统计局(BLS)无法按常规发布非农就业的权威数据,ADP的数据因此在短期内被赋予了更大的关注度和影响力。对投资者、政策制定者与求职者而言,如何在有限数据下做出合理判断,成为亟需回答的问题。 首先必须明确ADP报告的性质与局限。ADP作为大型私营薪资处理服务商,基于其客户的工资单来估算私营部门的就业变动,因此样本直接、覆盖面广、发布时间相对较早。ADP首席经济学家Nela Richardson指出,当前的就业数据反映出用工端的谨慎态度,与第二季度的强劲经济增长形成对比。

尽管如此,UBS首席经济学家Paul Donovan一语中的地指出,私营数据并非官方统计的完美替代品,"私营数据如通过钥匙孔观望经济,清晰但视野狭窄;官方数据像打开门,能够呈现更完整的景象。"在BLS停摆、数据发布被中断的背景下,这种限制造成的不确定性被放大。 具体到数据内容,ADP报告显示9月私营岗位减少32,000个,涉及多个行业。休闲与餐饮、商业服务与金融业在裁员名单中出现,建筑与制造业也呈下滑趋势。教育与卫生服务是为数不多的增加岗位的领域之一。工资方面,坚持在现职的员工年同比薪资增长4.5%,较8月的4.4%略有上升;而跳槽者的薪资涨幅由上月的7.1%降至9月的6.6%。

这些数据传递出的信号是微妙的:总体薪资增速仍然高于历史长周期,但跳槽带来的薪资溢价在回落,说明劳动力市场热度或在降温。 为什么这些细微变化会牵动政策与市场?核心在于通胀和劳动力市场的关系。过去两年,美联储在应对高通胀时高度关注就业与薪资数据作为通胀粘性的重要信号。若工资持续强劲增长,通胀回落的动力会受限,可能促使美联储维持更高利率或放缓降息节奏。反之,若就业显著走弱且工资增速放缓,美联储评估继续放松货币政策的空间将增大。值得一提的是,美联储上月已进行了一次降息,部分原因即是对劳动力市场转弱的判断。

面对ADP显示的岗位净流出,政策制定者将密切关注接下来是否有更多证据支持劳动力市场冷却的持续性。 从行业视角看,受影响较大的休闲与餐饮行业往往对经济周期敏感,就业人数短期内容易波动;商业服务的收紧反映企业采购、外包与投资决策的谨慎;金融业的小幅回落可能与市场波动、券商与银行成本控制有关。制造业与建筑业的下滑值得关注,因为两者与资本开支、利率水平和住宅市场关系密切,若持续走弱可能预示更广泛的周期性放缓。教育与卫生服务增加岗位说明服务性消费与人口结构相关的长期需求仍具韧性,成为就业市场的"防弹衣"。 数据修订与透明度问题也不可忽视。BLS在发布前对8月数据进行了修正,由最初报告的新增54,000岗位调整为净减少3,000个岗位,这样的大幅修正提示了短期就业统计的不稳定性。

停摆导致BLS无法按时发布非农就业数据,同时其领导层更迭与人力资源受限也令官方统计的时间序列出现间断。缺乏权威数据的情况下,研究者与市场需更多依赖私营数据提供的即时信号,但与此同时要对样本覆盖、季节性调整以及行业权重等方法学细节保持高度警觉。 对金融市场而言,短期内ADP数据已在交易者中引发关于美联储后续路径的重新定价。债券市场可能会对就业走弱做出快速反应,短端利率预期可能进一步下调,风险资产如股票在劳动力放缓预示需求弹性下降时可能承压。但金融市场也会考虑到数据的暂时性和可变性;若后续官方数据或其他私营数据源(如招聘广告、求职者流量、初请失业金数据)出现对冲信号,市场波动或将被迅速修正。 对企业和用人单位而言,ADP数据显示的谨慎雇佣趋势是成本控制与不确定性管理的延续。

企业在面临需求不确定性时往往会延迟扩张性招聘、强化临时和合同工的使用,提高自动化与效率投资比例。对于中小企业而言,融资成本和订单周期的不稳定性也可能压缩招聘计划,从而对私营部门就业总体构成下行压力。与此同时,提供技能培训和岗位转换支持的企业在未来可能占据人才争夺的优势,因为劳动力市场的松动阶段通常伴随岗位与人才结构的重整。 对求职者和在职员工来说,数据传递出两个重要信号。一方面,劳动市场出现降温意味薪资谈判的杠杆可能收窄,跳槽带来的薪资溢价回落需提前预期与策略调整。另一方面,若经济放缓延续,行业差异将决定失业与再就业的难度,拥有可迁移技能、数字技能与行业证书的求职者在竞争中更具优势。

个人应关注行业健康度、公司财务状况与人才需求趋势,及时更新技能并用更灵活的方式规划职业路径。短期内加强紧急储蓄与减少高风险财务杠杆也是理性应对手段。 政策层面,联邦政府与美联储在数据缺失或不确定性加剧时面临艰难抉择。财政政策的反周期工具受制于政治博弈与预算空间,货币政策则依赖准确的劳动力市场信息来权衡通胀与就业之间的冲突。BLS停摆带来的透明度缺口强调了在关键经济时刻保持统计机构独立与运作连续性的制度重要性。政策制定者与监管层需要考虑保障官方统计的完整性与及时性,避免短期政治争端损害长期经济治理与市场信心。

观察接下来几周的数据与信号变得尤为关键。首先是当BLS恢复运作并发布延迟的非农就业报告时,市场将得到更全面的校准依据;其次,是初请失业金人数、职位空缺(JOLTS)以及私营招聘平台的数据是否呈现一致性;再次,工资与小时工作时长的持续性变化将决定工资驱动的通胀是否真正在回落。若这些数据共同指向劳动力市场放缓,美联储大概率会考虑进一步降息或延续已开启的宽松过程以支持经济;反之若官方数据与其他高频指标出现反弹,货币政策路径将维持模糊并可能重新偏向谨慎。 对长期趋势的解读需要回归更广阔的结构性变量。劳动力参与率、人口老龄化、技术替代、远程与灵活用工模式、职业技能供需不匹配等因素都在重塑就业结构。即使短期出现岗位减少,长期就业质量、生产率与工资的可持续性仍取决于人力资本的积累与产业升级。

政府在教育、职业培训与再就业支持方面的投入,以及企业在员工培训和组织转型方面的决策,将共同决定未来就业韧性。 总结来看,ADP报告的私营部门岗位回落在短期内是一个不容忽视的信号,但并不足以单独定论经济正在走向衰退。BLS数据的暂停与8月数据的大幅修正提示我们应对多来源信号保持敏感并警惕单一数据点的误导性。对投资者而言,短期应关注利率预期与高频就业指标的连续性;对企业而言,应在保护现金流与维持核心能力之间寻求平衡;对求职者而言,则应提升技能组合、关注行业趋势并适度调整财务规划。长远来看,增强统计透明度、改善技能匹配与推动生产率增长是提高经济抗压能力的关键所在。 面对不确定的就业数据环境,理性的分析与多源信息验证是最稳妥的应对方式。

ADP提供了一个及时的窗口,让市场在官方数据沉寂时仍有参考,但要把钥匙孔的视角与打开门后的全景结合起来,才能更全面地判断美国劳动力市场的真实走向与经济前景。 。