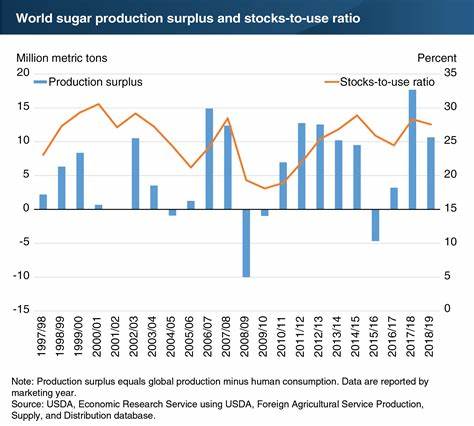

近期全球糖价出现持续下跌的趋势,尤其是纽约期糖价格跌至四年来的最低水平,市场对此普遍反映出对未来供应过剩的担忧。根据美国农业部(USDA)2025/26年度的最新预测,全球糖产量预计将达到创纪录的1.893亿公吨,同比增幅达到4.7%。与此同时,全球糖的供应过剩预计将达到4118.8万吨,相较去年也大幅增长7.5%。这一系列数据成为近期糖价下跌的直接驱动力。印度作为全球第二大糖生产国,其产量的增长对全球糖价走势影响尤为显著。今年五月,印度国家合作糖厂联合会预计2025/26年度的糖产量将攀升19%,达到3500万吨,主要依赖于种植面积的扩大以及有利的气候条件,尤其是预计超过平均水平的季风降雨。

实际上,印度气象部在四月份预测今年季风降水量将达到正常平均水平的105%。充足的雨水为甘蔗生长提供了理想条件,潜在促使产量进一步上升。然而,需要注意的是,尽管未来产量看涨,但短期内印度2024/25年度的糖产量却预计下降17.5%,仅为2620万吨,为近五年来的最低点。此外,截止今年五月中旬,印度糖产量同比也呈现大幅下滑,降幅达17%。这表明尽管长期趋势利好,但短期内仍存在不确定性。巴西作为全球最大的糖生产国之一,也贡献了全球供应的上升力量。

USDA预测其2025/26年糖产量将提升2.3%,达到4470万吨的历史高点。巴西的丰产表现与甘蔗种植面积及气候条件密切相关,再加上其出口政策相对开放,使得全球糖供应更加充裕。与此同时,泰国糖产量同样略有增长,预计提升2%,达到1030万吨。泰国作为亚洲重要的糖出口国,其产量增加进一步加剧了市场的供应压力。国际市场的糖价受到众多因素影响。供应端的增长固然是压价的主因,但需求端的表现同样关键。

全球经济的复苏态势、消费习惯的变化以及各国贸易政策均对糖价形成直接或间接影响。以印度为例,该国政府今年初宣布放宽糖出口限制,允许糖厂出口100万吨糖,这项政策的调整释放了出口潜力,利空了糖价。此外,之前印度对糖出口采取了严格管控以保障国内供应安全。去年10月至今,印度出口量明显受限,2022/23年度出口量仅为610万吨,远低于前一年度的1110万吨。政策的调整意味着更多糖将流向国际市场,供应增加自然推低价格。然而,印度近期仍显示出国内产量及出口量双双下降的迹象,说明市场短期内或存在变数。

随着季风临近,种植者和贸易商对气候条件高度关注。若雨水偏多,甘蔗生长良好,将促进产量上涨,但同时也伴随着价格的压力。反之,若遭遇干旱或不利天气,产量或将受限,可能为糖价提供支撑。全球糖产业链的各环节均受到这场供应过剩的冲击。生产者面临价格下滑的压力,盈利空间被挤压,部分种植者可能调整种植结构降低风险。加工厂商需要应对原料价格波动带来的成本和收益变化。

贸易商则要重新评估市场预期和进出口策略。在国际市场上,糖价的走低对消费国有潜在利好,尤其是对于依赖进口的国家和企业而言,采购成本下降可能转嫁至终端消费者。但与此同时,生产国需谨慎应对可能的经济和社会影响,避免利益受损群体遭受重大冲击。未来糖价走势仍取决于供需平衡的动态调整。持续的丰产趋势若得以确认,全球糖价中长期或将维持低迷态势。但若出现天气异常、政策变化或需求激增,市场可能出现反弹。

此外,生物燃料市场的需求变化也可能对糖作为原料的甘蔗产生影响,从而间接影响糖的供求关系。总之,全球糖价的下跌反映出市场对供应过剩的担忧,但这一现象同时也揭示了全球糖产业面临的机遇与挑战。产糖国需密切关注气候变化及国际政策动态,以灵活调整生产和出口战略。通过科学管理和市场协作,最大限度地降低风险,实现稳定发展和供需平衡。随着2025/26年度逐渐展开,全球糖市仍将经历波动,如何在挑战中找到发展路径,成为产业参与者共同面对的课题。