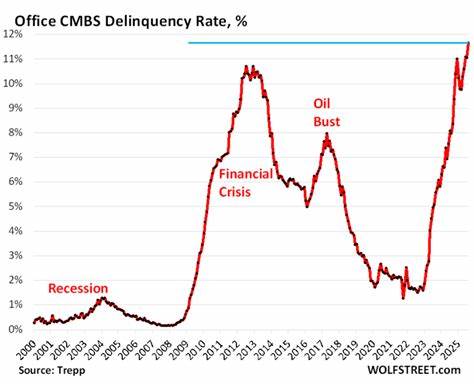

随着2025年8月办公室类商业抵押贷款支持证券(CMBS)违约率攀升至11.7%,这一数字不仅刷新了历史纪录,更是较2008年金融危机期间的10.7%高峰高出整整一个百分点,商业地产市场的风险信号愈加明显。多户型住宅CMBS同样遭遇冲击,违约率飙升至6.9%,这是自2015年以来的最差表现。此次违约率暴涨不仅折射出办公楼空置率的持续高企,更揭示了多重因素叠加下商业地产的结构性挑战。自2022年12月以来,办公CMBS违约率从1.6%迅速攀升,推动市场对未来商业地产资产价值的担忧达到了前所未有的水准。传统观点认为,多户型住宅市场相对稳健,但近期违约率激增则印证了近年来过度开发及融资环境恶化对该领域的冲击。官方数据显示,商业房地产贷款中的多户型部分占比约45%,当前面临的压力不仅来自利率上升,同时也有新建房源过剩及租金上涨受限等市场供需失衡的问题。

办公楼层面,老旧写字楼受空置潮影响尤为明显。由于高品质新办公楼租赁需求相对旺盛,许多企业选择迁入新楼,升级办公环境的同时缩减空间需求。这种"优质迁移"现象进一步压缩了旧写字楼市场份额,导致老楼租金与入住率持续下滑,影响借款人偿债能力,继而推高违约风险。此外,商业房地产融资中大量采用的"展期与假装"策略成为业内关注焦点。即通过延长贷款期限和暂时停止违约记录的手法,使债务违约状态被暂时掩盖。然而,这种做法仅是将问题拖延,难以根治基本面风险。

例如位于曼哈顿的1211大道办公楼,其10亿多美元的贷款在到期时未能偿付,虽经谈判获得三年延期,但也反映出大型办公物业债务问题的普遍性。多户型住宅方面,虽然部分贷款得以通过再融资或债务展期获得缓解,但更多中小型物业因运营成本激增、租金收入增长乏力而陷入财务困境。租金上涨难以跟上物业税、保险费和维护费用的增幅,导致现金流压力倍增。市场调研显示,多户型住宅的运营杠杆效应极强,哪怕是小幅的入住率下降或成本上升,都可能侵蚀投资回报率,放大违约风险。整体来看,商业地产贷款中只有少部分仍掌握于银行手中,更多则通过证券化产品由机构投资者持有。美国银行业对商业地产贷款的直接暴露相较金融危机时期已大幅减少,这使得此轮违约潮对银行体系的系统性威胁相对有限。

然而,机构投资者和私募基金面临的潜在损失依然巨大,特别是在CMBS市场,未来资产价格调整可能继续加剧。尽管如此,联邦政府对多户型住房抵押贷款担保的继续支持,为市场提供一定稳定性。联邦国民抵押贷款协会(Fannie Mae)和联邦住宅贷款抵押公司(Freddie Mac)作为政府支持企业,持有大量多户型贷款的证券化产品,其背后隐含的政府担保降低了部分系统性风险的溢出。商业地产的未来走向仍高度依赖于多种宏观和微观因素。利率水平、经济增长速度、远程办公普及率以及企业对办公空间的需求等,都将持续影响办公类物业的表现。与此同时,多户型市场受人口迁移趋势、租赁需求变化以及新房供应等因素牵动,表现也将更加分化。

从投资者角度看,当前环境要求更为谨慎的风险管理策略,关注资产的地理位置、物业质量和租赁稳定性,避免盲目追逐高收益的低质资产。市场的不确定性和波动性警示着商业地产投资潜在的资本损失与流动性风险。行业内部也在探索转型路径,例如部分大型办公楼重新规划为生活或混合用途,试图适应新的市场需求。此外,政策层面对商业地产形式与融资环境的调整,也将对市场健康发展起到关键作用。商业地产作为经济活动的重要载体,其波动不仅影响金融市场,也与实体经济密切相关。目前违约率的飙升是市场调整中的疼痛期,但也为行业清洗库存、优化配置创造可能。

未来如何实现商业地产的健康复苏,需要市场参与者、监管层及政策制定者共同努力。综上所述,2025年办公CMBS违约率创新高及多户型住宅违约率持续攀升,深刻反映了商业地产市场结构性问题的累积。融资环境收紧、供需失衡及运营成本激增等因素交织,使得相关资产面临巨大压力。尽管银行风险暴露有限,但对机构投资者及整个市场信心的影响不可忽视。行业未来依赖于有效风险管理、精准资产调整及政策支持,以促进商业地产市场向更加稳健和可持续的方向发展。 。