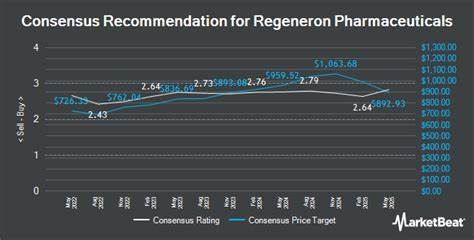

瑞金能(Regeneron Pharmaceuticals)作为全球领先的生物制药公司之一,近年来凭借其强大的创新能力和丰富的产品管线,持续吸引资本市场的关注。然而,2025年初,Truist投行将瑞金能的目标股价从975美元下调至940美元,虽然依然维持“买入”评级,但这一调价调整表明投资者和分析师对公司短期业绩前景有所谨慎,特别是在其旗舰产品Eylea的销售预期方面。瑞金能的核心产品Eylea主要用于治疗眼科疾病,如年龄相关的黄斑变性(AMD)和糖尿病视网膜病变,其市场表现直接影响公司的收入结构。Truist报告指出,Eylea的销售在近期可能面临一定压力,导致短期营收预期下调。然而,投资者不应忽视瑞金能在其他创新药物上的快速进展,特别是以Dupixent为代表的免疫调节治疗和抗癌药物Libtayo的助力,这些产品在提高公司整体增速和利润率方面起到了关键作用。Dupixent作为一种创新的单抗药物,主攻中重度特应性皮炎和哮喘等免疫系统疾病市场,表现强劲,销售额持续攀升。

Libtayo则是一款免疫检查点抑制剂药物,针对多种癌症类型,展现了良好的临床疗效和市场潜力,成为公司未来增长的重要驱动力。事实上,瑞金能的这次目标价调整还反映了整个医药市场和投资环境的变化。全球医疗政策、竞争对手的创新步伐以及监管环境的动态,都对其股价表现产生连锁反应。投资者应该重点关注瑞金能未来的临床试验进展、新药获批情况、市场拓展策略及管理层的创新规划等核心因素。此外,瑞金能公告的多项研发里程碑和合作计划为其长期价值奠定坚实基础。科技进步和精准医疗趋势推动了生物制药行业的快速发展,瑞金能凭借先进的基因工程技术和抗体药物开发平台,正积极拓展适应症和提升治疗效果。

随着患者需求扩大和多元化治疗方案兴起,公司有望在全球市场抢占更大份额。市场分析师建议投资者关注瑞金能的财务报表变化,尤其是营收和净利润的同比增长,以及现金流健康度。虽然短期存在一定波动,但中长期增长趋势依然稳固。瑞金能在新兴治疗领域的布局和创新优势,可能引领其实现可持续发展的投资回报。综上所述,瑞金能目标股价的下调既反映了眼科市场竞争加剧和Eylea销售面临挑战,也体现了投资机构对其核心创新产品带来增长的信心。对于投资者而言,短期的价格调整提供了审视企业基本面和未来潜力的机会。

结合公司强劲的研发能力、多元化的产品管线以及行业发展趋势,瑞金能依然是生物制药领域值得关注的重要标的。未来,随着新药不断涌现以及全球人口老龄化推动医疗需求提升,瑞金能有望凭借技术优势和市场扩张策略,持续创造价值,助力投资者抓住医药行业的成长红利。