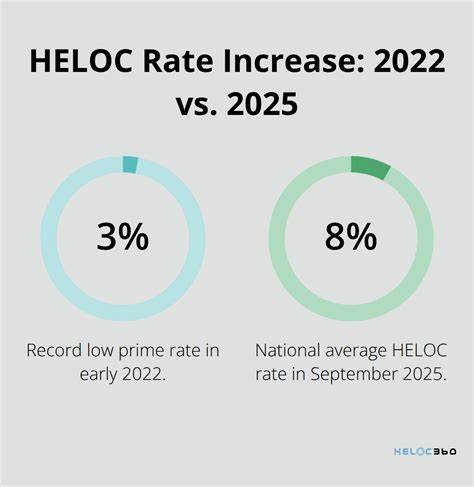

房屋净值信贷(HELOC)作为一种灵活便捷的融资方式,近年来受到了广大房主的关注。2025年9月24日,随着联邦储备再次调整利率,HELOC的可变利率出现了明显下调,且多家银行和信贷机构推出了更低的优惠起始利率,引发了市场的广泛关注。本文将详细解析当前HELOC利率的变化趋势、影响因素及其对房主的实际意义,帮助有意利用房屋净值信贷的消费者做出更明智的理财决策。HELOC利率的最新变化全国范围内,HELOC的平均利率已从此前的高位回落至7.8%至9.34%之间,较之前一周联邦储备降息前夕的水平有所下降。以美国最大HELOC提供商银行 - - 美国银行为例,其2025年9月24日提供的10年取款期HELOC平均年利率为8.47%。这一可变利率是在六个月优惠起始利率5.99%之后开始执行的,显示出优惠期内的利率水平显著低于调整期。

银行对于HELOC利率的定价机制主要依据联邦基金利率和该行所采用的基准指数,通常为7.25%的"优惠利率"(Prime Rate),加上各自设定的利差。利差的多少受借款人的信用评分、负债情况及房屋净值比率(LTV)影响,这也使得不同借款人的利率存在较大差异,甚至可能高达18%。因而,精明的借款人应充分比较不同机构的报价,争取获得更合适的贷款条件。在当前高利率大环境下,HELOC成为许多房主实现资金流动性的重要工具。房主们普遍持有创纪录的超过34万亿美元的净房产价值,抵押贷款利率却依旧维持在高位,普遍在6%以上。低利率的首次抵押贷款依然是许多房主不愿放弃的财富基石。

相比出售房屋, 通过HELOC释放部分房屋净值,既能保持已锁定的低利率贷款,又能满足流动资金需求,这种方式对许多房主具有极大吸引力。HELOC的灵活性是其之所以受欢迎的关键。贷款额度在一定范围内,借款人可以根据自身需要随时取用资金,部分还款后还能继续提款,类似信用额度的操作方式使得资金使用更为高效。此外,许多HELOC产品提供固定利率选项,方便不同风险偏好的借款人进行选择。虽然优惠期利率较低,借款人需注意优惠期结束后利率将根据市场波动进行调整,可能出现大幅上涨的风险。以FourLeaf Credit Union为例,其12个月优惠利率为6.49%,但随后转为7.25%的可变利率,由此提醒借款人应充分评估后续利率上升可能带来的压力。

如何判断HELOC利率是否具有吸引力?在当前广泛波动的市场中,HELOC利率从近6%至18%的范围内变动巨大,这主要取决于个人信用状况、贷款额度以及借贷机构的政策。同时,不同地区的经济状况和竞争程度亦对利率水平产生影响。对于信誉良好、负债适中且房屋净值较高的借款人而言,较低的利率完全可以通过货比三家的方式获得,更适合于家居装修改造、债务整合及紧急资金需求。合理使用HELOC不仅能够降低整体借贷成本,还能作为财富管理的重要一环。在负担较重的消费贷款或高息信用卡债务面前,利用低利率的HELOC进行债务再融资,有望节省大量利息支出。但前提是借款人具备良好的还款能力和理财规划,防止因过度借贷导致负债压力加剧。

HELOC还具备一定的税务优势,许多借款人可以将用于改善房屋的HELOC利息抵扣税款,但这需要符合相关税务规定,建议咨询专业税务顾问。当前市场状况下,选择合适的HELOC产品应综合考虑利率水平、费用结构、还款期限及信用额度限制。部分机构提供较低的开办费、灵活的还款选项及较高的贷放比例,便于满足不同借款人的个性化需求。借款人在注册前需细致阅读合同条款,避免隐藏费用及不合理限制。此外,了解最少提款金额和未来利率调整方式也非常关键,以确保在利用房屋净值融资时,可控风险和使用便捷兼顾。房屋净值信贷不仅是资金周转的工具,更是资产配置和财富管理的重要组成部分。

在2025年9月24日的最新利率环境下,HELOC的普遍利率下降及优惠起始利率的推出,为合适的借款人提供了理想的融资时机。对于拥有低利率首次抵押贷款及稳定收入的家庭而言,利用HELOC灵活提取资金,既避免了出售资产带来的复杂性,也能有效应对各种资金需求,如家居翻修、教育投资、紧急医疗费用等。结语随着货币政策的调整和市场竞争的加剧,HELOC利率的波动对房主的财务决策影响深远。掌握利率构成和市场趋势,合理规划提款与还款策略,能够最大化房屋净值的使用价值,提升资金利用效率。在不断变化的金融环境下,借助HELOC实现财富增值,是许多现代家庭值得关注的理财方式。对有意申请HELOC的人士而言,建议积极保持良好的信用记录,密切关注利率动态,并多方咨询专业机构与顾问,确保选择最合适的贷款方案,达成财务自由和财富增长的目标。

。