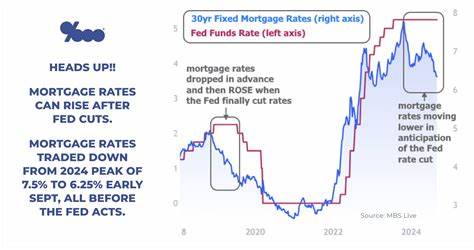

近期,美联储宣布降息决定,旨在刺激经济增长和应对潜在的经济放缓。然而令人意外的是,尽管降息通常被视为降低借贷成本的信号,抵押贷款利率却出现了攀升的趋势。本文深入探讨美联储降息与抵押贷款利率上升之间为何存在矛盾局面,剖析相关因素的复杂交织,帮助购房者和房产投资者理解当前市场动态,并提供实用的应对建议。 美联储降息的主要目标是降低短期利率,进而鼓励银行扩大贷款规模,刺激消费者和企业的支出,促进经济活动活跃。通常情况下,降息会让整体市场利率下降,按理说抵押贷款利率也应随之降低,减轻购房者的还款压力,利于房地产市场的活跃。但抵押贷款利率主要受长期债券收益率的影响,尤其是美国国债的10年期收益率,而这与短期利率并不总是同步变化。

近期美国国债收益率随着经济预期的变化而波动。市场参与者对通胀预期、财政赤字、国际资本流动等因素做出反应,造成长期利率的上升。此外,美联储降息本身在某些情况下反映对经济增长放缓的担忧,这可能引发市场对于未来通胀甚至货币政策不确定性的担忧,促使投资者要求更高的收益率以弥补潜在风险。 更进一步,降息时期银行和非银行贷款机构的资金成本并未必线性下降。虽然借贷成本降低,但由于监管要求的趋严,以及市场对信用风险的重新评估,贷款机构可能提高抵押贷款利率以维护利润空间和风险管理。此外,金融市场的结构性变化,如抵押贷款支持证券(MBS)市场的供需状况,也会对贷款利率形成影响。

住房市场的供需关系同样是推动抵押贷款利率变化的重要因素。近期房市需求依然强劲,尤其是在某些地区房屋库存紧缺的情况下,买家竞争激烈推动房价上涨。高房价背景下,贷款机构为控制风险可能更加审慎,提升贷款利率水平。同时,购房者对未来利率趋势的预期也会影响市场行为,部分购房者在预见利率上升时选择提前锁定贷款,进一步加剧了利率波动。 如何应对当前美联储降息但抵押贷款利率上升的复杂局面,购房者和房产投资者需要采取多方面策略。首先,明确自身财务状况和贷款需求,根据当前市场利率和未来预期,审慎选择贷款产品。

固定利率贷款虽然利率较高,但能够降低未来利率波动带来的不确定性;可调整利率贷款可能在短期内享受较低利率,但长期成本难以预测。 其次,关注贷款市场的多元化选择。除传统银行贷款外,信用合作社、在线贷款平台等非传统贷款机构提供的产品多样化,可能更符合个人需求。借助专业的贷款顾问或房地产经纪人获取市场最新动态和贷款优惠信息,有助于做出更明智决策。 此外,购房者应考虑延长贷款期限以降低月供压力,或增加首付比例以减少贷款金额。合理调整购房预算,避免因利率上涨带来的负担加重,也是保障财务健康的重要环节。

房产投资者则应评估租赁回报与融资成本的平衡,适度调整投资组合,规避利率波动带来的风险。 在宏观层面,保持对美联储货币政策动态的关注至关重要。美联储未来的利率决策将进一步影响市场预期和资金成本,购房者和投资者需灵活调整策略以适应变化。结合经济数据、就业市场表现以及通胀走势,建立理性的利率预判模型,有助于把握贷款时机。 总结而言,尽管美联储降息在短期内释放了宽松信号,抵押贷款利率的上升反映出市场多重因素的交织影响。购房者和投资者面对这种复杂环境,既要了解利率形成机制,又需结合自身财务状况、市场信息和风险承受能力,制定科学合理的贷款和购房规划。

只有这样,才能在不确定性加剧的房地产市场中,保持稳健的财务布局,实现资产的长期增值。 。