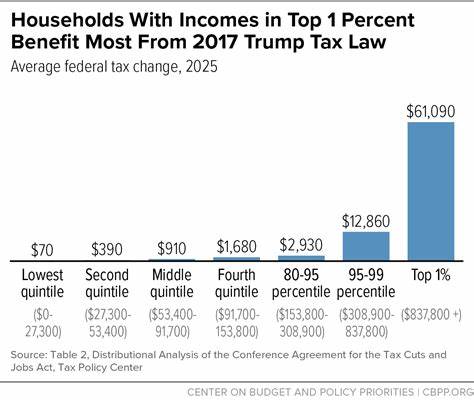

2025年7月4日,由前总统签署的新税法正式生效,这部广泛且深刻的法律调整了美国的税收制度,对几乎所有美国人的个人财务产生了重大影响。这部法案不仅永久性降低了部分税率,同时新增了多个扣除项目,优化了退休和教育储蓄账户,对于中产阶级家庭、独居老人、高收入群体都有着不同程度的利好和挑战。了解新税法的主要内容及其潜在影响,对于合理安排进出账务、优化报税策略至关重要。对于普通纳税人,尤其是房主和退休人员,新规带来了诸多实实在在的优惠。首先,新税法显著提高了州和地方税(SALT)的扣除上限,从原有的1万美元提升到4万美元。这项调整对于那些居住在税负较重州,如纽约、新泽西和加利福尼亚的房主而言,是一大福音。

以往,受限于较低的扣除上限,许多高税负地区的居民由于扣除额度无法覆盖实际缴纳的税款,选择了标准扣除而非逐项扣除,导致税务负担加重。新限制的提升,令他们更有动力回归逐项扣除,从而每年节省数千美元的税款。这对拥有高额物业税和州税的家庭来说,无疑带来了实惠。其次,房贷利息扣除规定也得到了优化。新税法永久延续了此前设定的75万美元的合格抵押贷款额度上限,并重新纳入了抵押贷款保险费作为利息扣除的一部分。对于许多房主来说,这意味着他们可以继续将保险费作为年度利息扣除核算,减少应税收入。

结合提升的SALT扣除,新规极大地缓解了房主的税务压力,尤其是在高房价和高物业税率地区。中老年纳税人同样迎来了专门针对他们的优惠。新法案为中等收入的老年人提供了一项价值6,000美元的额外标准扣除额优惠,这一优惠将在2025年持续到2028年,随收入增加逐步减少,收入超过7.5万美元的个人或15万美元的夫妻则进入递减门槛。需要注意的是,这项优惠并不适用于低收入老年人,他们本就享有社保福利免税的待遇。对于中等收入的退休人员而言,这笔额外扣除有助于降低税基,减轻税负,提高实际可支配收入。学生贷款及教育资助方面,新法律同样带来了具有里程碑意义的改革。

该法案废除了多种现有的联邦学生贷款偿还计划,取而代之以新的标准和基于收入的偿还方式,希望简化还贷流程,实现更公平和可负担的还款。除此之外,毕业生、家长和兼职学生的联邦贷款借款额度被降低,以避免过度负债。对于低收入学生,佩尔助学金的用途得到扩展,允许用于职业培训及资格认证课程,而非仅限于学位教育,这有助于更多人获得实用技能,提高就业竞争力。这样的改革反映了当代劳动力市场对灵活、多样化技能的需求,助力年轻一代更好地对接社会。新税法还引入了一种名为“特朗普账户”的新型税优投资工具。每个2025年后出生的孩子将自动获得1,000美元的启动资金存入此账户。

该账户采用类似个人退休账户的投资性质,旨在鼓励家庭从孩子出生起就开始进行储蓄和投资,为他们日后的教育、创业或购房积累资金。虽然这一政策被视为促进早期财富积累的积极措施,但部分理财专家对账户条件表示质疑,认为与其他储蓄工具相比,其灵活度和收益潜力仍有限。然而,作为政策激励的新尝试,该账户有可能引导更多家庭关注儿童未来的理财规划。从整体来看,这部税法的调整强化了对财富积累、家庭负担和教育投资的支持方向,与过去的政策形成一定延续和创新。税率的永久性降低有利于高收入群体,而多项扣除调整和新设账户则倾向于中产及低收入家庭,体现出平衡社会公平与经济效率的意图。面对这些变化,纳税人应积极调整自己的税务规划。

对于房主来说,了解逐项扣除与标准扣除的区别,合理利用提高的SALT扣除限额,可以显著降低应缴税款。中老年人应关注额外扣除资格和收入门槛,确保充分利用政策红利。学生及其家长需及时掌握新的贷款偿还政策与助学金使用规则,科学规划教育资金。对于新生代家庭而言,应考虑如何利用“特朗普账户”种子资金,结合其它储蓄和投资方式,实现财富的稳健增长。此外,随着税法复杂性的增加,咨询专业税务顾问的必要性日益凸显。特别是在结构性变化较大的年份,正确申报各项扣除和福利不仅可以节约资金,还能避免潜在的合规风险。

建议纳税人在年初就调整预扣税款及预算安排,确保年度纳税计划与新法规一致。无论是普通家庭、退休人员还是年轻家庭,掌握税法动态,积极应对变化,都是维护财务安全的重要步骤。通过了解和利用新税法所带来的税收优惠,结合合理的投资与支出策略,可以帮助实现财富的保值增值,提升生活质量。总的来说,2025年最新税法的实施,将深刻影响美国公民的个人税务与理财方式。从加大州和地方税扣除上限、完善房贷利息政策,到支持老年人的额外扣除,再到学生贷款体系的根本改革及儿童储蓄账户的创新,新政涵盖面广,影响深远。为避免错失良机,顺利度过适应期,所有纳税人均应保持信息敏感,主动调整财务安排,寻求专业指导,助力个人和家庭财富迈向更健康的轨道。

。