近年来,泰国作为东南亚地区重要的汽车生产和销售基地,一直在区域汽车行业中占据领先地位。然而,随着全球经济环境和区域市场格局的深刻变化,泰国汽车市场正面临前所未有的挑战。2024年,泰国轻型车销量同比大幅下降了26%,而进入2025年,第一季度继续出现7%的萎缩,反映出消费需求的持续低迷。这一现象不仅对国内汽车制造商造成压力,同时也影响到了整个产业链上下游的发展。轻型车市场的萎缩主要体现在乘用车和轻型商用车两个细分领域。尤其是轻型商用车中的畅销品类——1吨皮卡车市场异常疲软,销量同比大幅下降了13%。

相比之下,乘用车领域表现相对温和,但5%的销量下降仍然显示出消费者在经济不确定性背景下的谨慎态度。皮卡车一直以来是泰国汽车市场的重要组成部分。2022年,这一细分市场占据了近一半(47%)的轻型车辆销售比例,但到了2024年,该比例骤降至29%。导致销售疲软的原因包括经济增长放缓、消费者购买力受限以及金融环境紧缩等多重因素。面对严峻形势,泰国政府推出了保障皮卡车分期购车贷款的政策,从2025年4月到年底,政府为融资租赁公司提供贷款担保,降低企业和消费者获得融资的门槛,特别是鼓励中小企业利用这一贷款支持购买皮卡车。财政部的统计显示,政策目标是刺激6185辆新皮卡车的销售,试图通过保障贷款方式恢复部分市场活力。

然而,从整体销量规模来看,这一目标仅占2024年泰国轻型车销售总量的极小部分,而2019年疫情前,泰国每年汽车销量曾近百万辆,显示出该行业的恢复仍然任重道远。国内家庭的高负债率和经济环境的不确定性,进一步限制了消费者的贷款需求和购车意愿。即使政府提供贷款担保,许多潜在买家仍然较为谨慎,担心承担新的债务压力。这种谨慎情绪使得政策刺激效果难以显现,市场需求依旧疲软。除上述内在因素外,泰国市场的外部竞争压力也显著增强。作为东盟汽车市场的传统领头羊,泰国在2024年被印尼和马来西亚双双超越,滑落至第三位。

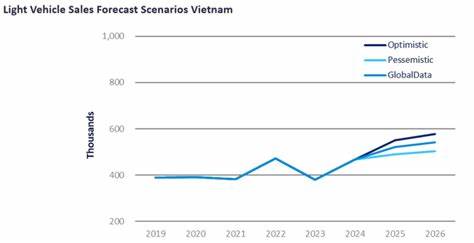

如若政策调整不足以激发市场活力,加之越南市场持续高速增长,泰国有被进一步挤压至第四位的风险。越南汽车市场近年来表现抢眼,尤其在经历2023年的短暂低迷后迅速回暖。2025年第一季度,越南汽车销量同比增长53%,这背后得益于经济结构的改善以及房地产等相关行业的复苏。越南国内新兴汽车品牌如VinFast的崛起,也刺激了整个市场的活力,显示出强烈的趋市场竞争力。与此相比,泰国尽管拥有较为完善的汽车生产基地和成熟的产业链,但缺乏原创性和创新动力,特别是在新能源汽车和智能汽车领域发展步伐日益落后。全球汽车产业正逐步向电动化、智能化方向转型,国内和国际大厂纷纷加码新能源车投入。

泰国若不能跟进技术布局和市场导向,未来很可能被区域竞争对手进一步超越。同时,泰国汽车产业面临的另一个挑战是出口市场的不确定性。过去多年,出口一直是推动泰国汽车工业发展的关键因素,尤其是向欧洲和北美市场的出口。然而,随着全球贸易环境趋紧,加关税和环保政策升级,泰国出口面临更大压力,加之全球供应链紧张和成本上升,使得泰国产品价格竞争力受到侵蚀。这对于本已受国内消费疲软影响的产业来说,无疑是雪上加霜。针对当前形势,泰国政府和汽车企业正在尝试多元化发展路径。

首先,推动新能源汽车和电动汽车生产,吸引外资企业合作,加快转型步伐,提高产业附加值。其次,探索区域合作与贸易便利化,提高在东盟内部以及更广泛市场中的竞争力。最后,加强对中小企业的支持,通过融资创新和人才培养,增强产业链韧性。尽管面临重重压力,泰国汽车市场仍具备一定的潜力与优势。国内完善的工业基础设施、经验丰富的技术人才以及政府对产业的持续关切,为未来回升提供了可能。随着经济持续调整和产业升级深入,市场信心有望逐步恢复。

同时,全球汽车技术变革也为泰国产业带来转机,若能把握新能源汽车和智能网联车的发展机遇,泰国有望重塑竞争优势。此外,消费结构的变化也可能带来新的市场机遇。越来越多年轻消费者关注环保、智能体验以及个性化出行产品,若企业能够准确捕捉这一趋势,推出更符合需求的车型和服务,或许能够开辟新的增长点。总结来看,泰国汽车市场正处于重要转型期,面对国内外多重挑战,亟需政策支持、技术创新及市场拓展等多方面的合力响应。未来几年,泰国汽车产业如何调整战略,积极适应区域竞争和技术变革,将直接决定其在东南亚汽车版图中的地位。区域其他国家的迅速崛起给泰国敲响警钟,也提供了借鉴与合作的机会。

唯有紧跟全球和区域汽车产业的发展潮流,泰国才能在变革中寻找到新的生机,实现行业的可持续发展。