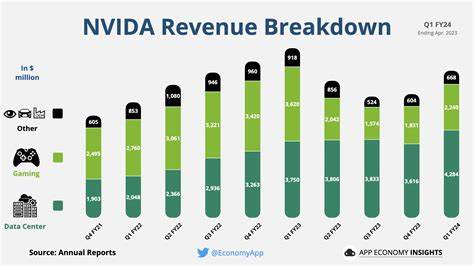

随着2026财年第一季度财报的公布,NVIDIA再次展现出其在全球半导体与人工智能领域的强大竞争力和持续增长势头。本季度公司实现了创纪录的营收,尽管面临复杂的国际政策环境和出口限制带来的挑战,NVIDIA依然保持了强劲的市场表现和高额利润,展现出其精细的战略布局和灵活的应对能力。 首先,从整体财务数据来看,NVIDIA在2026财年第一季度实现了441亿美元的收入,同比增长69%。这不仅是连续第九个季度实现双位数的收入增长,还反映出公司在AI与数据中心领域的主导地位正在日益巩固。虽然较去年同期262%的惊人增长有所放缓,但这种稳健的发展更具可持续性。此外,净利润达到188亿美元,同比提升26%,显示出公司在高利润率领域强劲的盈利能力。

本季度毛利率为60.5%,环比以及同比均有所下降,这主要源自美国政府针对高性能计算加速器出口的限制。特别是NVIDIA为满足中国市场需求而打造的H20加速器,在最新的政策更新中被禁止出口至中国,导致公司计提了高达45亿美元的存货及相关采购成本减值准备。这一举措虽对短期利润形成压力,但NVIDIA高层已明确表示,将一次性承受损失,避免未来多个季度重复影响财报,体现了公司面对政策风波的果断和透明态度。 尽管存在上述挑战,NVIDIA多业务线仍表现亮眼。数据中心业务收入达到了391亿美元,同比增长73%,依托Blackwell架构的GB200、B100、B200系列产品及大规模NVL72系统的量产,推动了业务的蓬勃发展。升级版Blackwell Ultra以及Grace Blackwell GB300计算节点的规划,也显示公司对未来高性能计算市场的坚定布局。

值得注意的是,数据中心营收占总营收比例略降至88.7%,原因是游戏业务的强劲回暖使整体结构略有调整。 游戏板块同样录得历史最高营收,达到38亿美元,同比增长42%。这一增长得益于GeForce RTX 50系列(基于Blackwell架构)的成功上市,该系列产品实现了公司有史以来最迅速的消费者市场推广。特别是xx60系列产品的大规模发售,为公司贡献了大量销售额,但由于该系列利润空间相对较薄,未来需关注如何继续优化收益结构。随着RTX 5060最新产品的发布,预计游戏营收将保持增长态势,为NVIDIA整体业绩贡献更多活力。 此外,专业可视化和汽车自动驾驶业务也展现出强劲的增长势头。

专业可视化部门收入达5.09亿美元,同比增长19%,主要受益于更广泛的AI工作站GPU采用,提升了实时图形渲染和数据模拟处理能力。汽车与机器人领域表现尤为抢眼,营收达到5.67亿美元,同比增长72%。这一增长主要受益于NVIDIA基于Thor SoC平台提供的自动驾驶解决方案,特别是与梅赛德斯的合作推动了全栈系统的商业化落地。公司虽尚未推出新硬件产品,但其对机器人市场未来数十年的预期极具信心。 从地缘政治角度看,NVIDIA面临的最大挑战来自于对中国市场的出口限制。H20加速器的停供导致原本持续到2026年第三季度的订单全部取消,损失显著。

对此,CEO黄仁勋表态称,基于现有规定,已无法通过进一步降级Hopper架构来适应中国市场,意味着公司在该区域的Hopper产品线告一段落。虽然短期内缺乏替代性的产品,但公司正在积极与美国政府沟通,期待未来政策有调整的可能性。当前,NVIDIA正在尝试将部分H20库存转向价位较低的其他市场,努力缓解库存压力。 在网络及互联技术方面,NVIDIA展现出显著进步。数据中心的网络设备销售首次突破50亿美元,同比增长64%,主要得益于面向AI计算优化的NVLink网络硬件及Spectrum-X以太网系列产品的强势推广。Spectrum-X通过将InfiniBand级别的低延迟和拥塞控制技术引入普通以太网,提升了大型AI集群的运行效率,获得了主要云服务商的采用。

NVL72系统的大规模量产也进一步促进了NVLink互联技术的应用和普及。 展望未来,NVIDIA给予2026财年第二季度的营收预期为450亿美元左右,基本持平甚至微增,但这主要受限于持续的H20销售损失。该产品原预计本季度实现80亿美元销售额,同比增长13%,但受限于出口限制,该部分营收难以实现。然而,剔除这一变量,NVIDIA其他业务线预计将继续保持强劲增长,尤其是Blackwell架构的服务器和游戏产品线持续扩张,专业可视化单元的加速投放也将贡献收入。 毛利率方面,预计将回升至72%左右,反映H20单次减值的影响将逐步消退。公司对全年目标仍保持中期70%以上的非GAAP毛利率极高信心。

自由现金流表现亦十分抢眼,达到261亿美元,同比增长超过43%,现金和市场证券总额攀升至537亿美元,彰显出强大的资金实力和未来投资潜力。 分析师问答环节聚焦于推理型人工智能市场的计算需求爆发、出口政策带来的限制、全球AI基础设施的发展趋势、网络技术的竞争优势以及国际技术扩散政策的态度变化。黄仁勋强调,推理型AI与传统的基于prompt的生成模型不同,其对计算资源的需求更高,依赖于更复杂的处理过程,NVL72及GB200系列则是应对这一新趋势的关键产品。展望中长期,NVIDIA坚信全球将迎来以AI工厂为核心的智能基础设施建设浪潮,各国经济体和行业均将加速布局。 总结来看,NVIDIA 2026财年第一季度财报展现了强劲的增长势头和卓越的技术竞争力。尽管面临着艰巨的出口限制挑战,公司的核心业务依然保持了高速增长,多元化的产品组合和精细的市场策略有效缓解了潜在风险。

随着Blackwell架构系列产品的逐步普及和未来高性能计算及AI应用需求的爆发,NVIDIA有望继续领跑行业,为全球智能计算时代的发展注入强劲动力。未来几季度,公司如何灵活应对地缘政治变化、加速创新步伐,将成为投资者和业内关注的焦点。这一切都预示着,NVIDIA在全球科技舞台上的领导地位将更为稳固,推动其向着更高峰迈进。