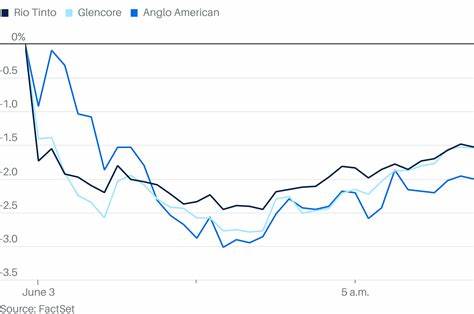

近期全球矿业股经历了显著的下跌,市场情绪受到中国制造业疲软数据的强烈冲击。中国作为全球最大的金属消费国,其制造业活动的减速不仅影响国内经济,也给世界矿产资源市场带来不确定性。5月发布的最新制造业采购经理指数(PMI)显示中国制造业活动出现收缩,指数从4月份的50.4大幅降至48.3,远低于50的荣枯线,令投资者普遍担忧未来金属需求走弱的风险。这一数据的公布导致伦敦证券交易所的矿业巨头如安格鲁黄金阿美尼亚(Anglo American)、嘉能可(Glencore)及力拓集团(Rio Tinto)等股价出现大幅下跌,反映了市场对中国制造业疲软的迅速反应。除了伦敦市场,纽约股市的矿产巨头如自由港麦克莫兰(Freeport McMoRan)、南方铜业(Southern Copper)及纽蒙特(Newmont)等也面临卖压,整体矿业板块承受显著压力。矿业股下挫的根本原因在于中国需求的预期减弱。

中国占全球金属消费的最大份额,包括铝、铜、铁矿石和锌等基础金属,这些金属在制造业和基础设施建设中有着核心地位。制造业数据的恶化暗示制造活动放缓,直接影响金属的采购和使用,这导致投资者对矿产商品的长期需求产生怀疑,从而影响相关矿业企业的估值。中国制造业的疲软与多方面因素有关。首先,全球经济不确定性仍在持续,外部需求减弱影响中国出口导向型制造业。其次,房地产市场低迷和国内消费疲软也拖累了金属需求的增长。加之部分地方政府为控制债务风险而减少基础设施投资,进一步抑制了对矿产资源的需求。

这些因素综合作用,使中国制造业面临较大挑战,进而影响国际矿业市场。金属价格的下跌趋势也印证了市场对未来需求的担忧。铝、铜及铁矿石等主要金属价格自制造业数据公布以来纷纷走低,反映了供应商和投资者预期的需求弱势。金属价格的回落不仅影响矿业公司的盈利能力,也影响相关国家的出口收入和经济增长预期。面对当前市场环境,矿业公司需要调整生产策略和资本支出计划,以应对需求下降带来的压力。部分企业可能会延迟新项目的启动或缩减现有产能,以避免过剩库存积压和利润下降。

此外,矿业公司亦需关注多元化战略,积极拓展下游市场和开发高附加值产品,提高整体抗风险能力。从投资者角度看,短期内矿业股或仍面临波动。然而,长期来看,随着全球经济结构调整及绿色能源转型的推进,对某些金属的需求有望保持坚挺。尤其是铜等关键金属,被广泛应用于电动汽车、可再生能源电网建设等领域,未来仍具有较大发展潜力。因此,投资者应关注行业基本面变化,重视矿业公司的创新能力及市场定位。中国制造业的疲软不仅是矿业市场的关注焦点,也是全球经济健康状况的风向标。

作为全球制造业供应链的重要环节,中国的生产活动波动会对各国经济和产业链产生连锁反应。国际社会和投资者需密切跟踪相关数据,及时调整策略应对不确定性。同时,政策制定者也需采取有效措施支持制造业复苏,稳定市场预期,促进矿产资源市场的健康发展。综合来看,矿业股近期的下跌反映了市场对中国制造业经济放缓的担忧。这一趋势提醒全球投资者,必须密切关注中国经济动向及其对金属需求的影响。只有深入理解中国产业结构变化和国际经济环境,才能更好地把握矿业板块的投资机会,规避潜在风险。

未来,随着中国制造业逐步复苏及全球绿色经济转型加快,矿业市场仍有望迎来新的增长周期。在此过程中,科学评估数据变化,灵活调整投资策略将成为赢得市场竞争的关键。