随着宠物护理行业的不断发展,投资者对相关企业的关注也日益增加。作为宠物健康和福利领域的重要参与者,Petco Health and Wellness(股票代码WOOF)在近期发布的财报中展现出令人振奋的转机迹象,引起市场和投资者的广泛关注。尽管该公司在年初经历了股价波动和面临不同经营压力,但其最新的盈利表现及未来展望已经引发了投资者对该股后市的积极讨论。Petco的股票在第二季度财报公布后经历了大幅上涨,显示出市场对其转型战略效果的首次肯定。然而,投资者在做出买入决策时,仍需深入了解公司基本面、行业环境与潜在风险。Petco是一家总部位于美国加利福尼亚圣地亚哥的领先宠物健康和福利零售商,业务覆盖宠物产品销售、宠物美容护理、训练服务、兽医护理以及数字平台等全方位宠物生态系统,拥有遍布美国、墨西哥及波多黎各1500多家宠物护理中心。

公司的市场资本规模约为11亿美元。尽管2025年迄今WOOF股价下跌了13%,但过去12个月内,该股仍实现了约8%的增幅。其波动反映了市场环境的复杂性以及公司经营状况的变化。公司今年第二季度的财报尤其引人注目,报告中显示每股收益达到0.05美元,远超此前预期亏损,并与去年同期相比完成了盈利转变。调整后的息税折旧摊销前利润(EBITDA)达到1.139亿美元,同比增长高达36.3%,彰显盈利能力显著提升。Petco在财报发布后股价暴涨约23.5%。

这一表现得益于公司推行的多阶段转型战略,让市场看到了通过简化运营流程、改善定价执行和强化零售运营管理,公司经营基础正在逐步稳定,未来前景逐渐清晰。Petco管理层已经上调全年业绩预期,显示对持续改善抱有信心。公司转型行动重点包括优化产品组合,更好地满足客户偏好,改善门店运营效率,以及借助数字化手段提升客户体验。此外,Petco通过价格纪律来提升利润率,同时努力减少亏损门店,通过关闭表现不佳的实体店缓解竞争压力。宠物行业作为一个长期成长的细分市场,受宠物养育率上升和消费者对宠物健康投入增加的推动,行业整体发展潜力巨大。消费者对高品质宠物食品、健康产品及服务的需求持续增长,为包括Petco在内的宠物护理零售商提供了发展机遇。

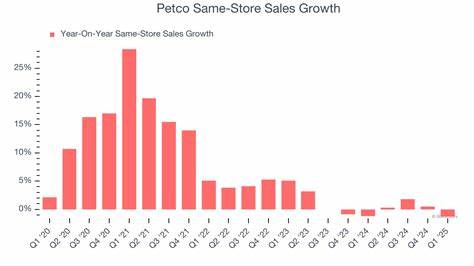

尽管如此,Petco目前仍面临显著挑战。受整体零售环境变化及电商渠道竞争加剧,门店同店销售额出现下滑是不得不关注的问题。此外,实体店关闭带来的规模效应损失可能对短期业绩产生压力。行业内的激烈竞争状况也压缩了利润空间,需要公司持续进行创新和差异化战略。从估值角度观察,Petco股票目前的市销率(P/S)仅约为0.21倍,低于行业中位数,显示股票被市场相对低估。估值上的吸引力配合公司新公布的盈利数据,以及管理团队的积极展望,使得投资者重新将目光聚焦于该公司。

整体而言,Petco的财务表现和经营改善迹象释放出积极信号,表明公司转型正逐步产生实质性成果。随着管理层执行力的加强和行业持续增长的趋势,Petco的未来有望迎来更稳定的盈利和估值改善。然而,投资者亦需保持谨慎,关注市场竞争态势、零售业态变化及经济周期的影响。长期投资价值取决于公司能否稳健提升营收增长和盈利能力,并有效缓解行业内的结构性风险。对于短期交易者而言,财报后的强力反弹虽然抢眼,但也可能存在获利回吐的风险,因此进场时机的选择显得尤为重要。建议投资者结合个人风险承受能力、投资期限及投资目标,深入研究公司财务报表和行业动态,合理评估市场情绪和技术指标后,方可做出买入或持有的决策。

综合各方面因素来看,Petco的post-earnings股价上涨反映出市场对其复苏潜力的肯定,但仍处于多重挑战和转型调整的阶段。理性分析和审慎操作有助于投资者把握这一成长机会。未来,随着公司持续优化运营和市场环境的改善,Petco有望打造出更具竞争力和盈利能力的商业模式,为股东创造可观价值。因此,关注Petco未来季度的业绩进展和行业走势,是评判其股票投资价值的重要依据。 。