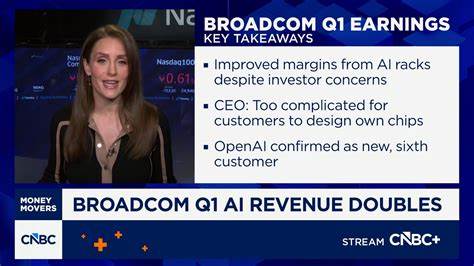

博通(NASDAQ:AVGO)作为全球领先的半导体和基础设施软件解决方案提供商,近期发布的2026财年第二季度财报引发了市场广泛关注。公司实现了222亿美元的总收入,同比增长48%,其中半导体业务段贡献了150亿美元的收入,同比增长79%。这一显著增长主要得益于AI半导体产品的强劲表现,该业务段在第二季度实现了108亿美元的收入,同比增长143%,订单量更是达到300亿美元,远超出货量。这一数据不仅反映了当前AI市场的旺盛需求,也为博通未来的业务增长提供了强有力的支撑。博通CEO陈福阳在财报发布后重申了公司对2027财年的AI半导体收入指导,预计将超过1000亿美元,几乎是2026财年560亿美元预测的两倍。这一乐观的预期得到了市场分析师的广泛认可。

Jefferies分析师Blayne Curtis在财报发布后将博通的目标价从500美元上调至550美元,并维持了"买入"评级。Curtis在报告中指出,随着AI业务的加速增长,博通的运营利润率有望进一步提升,尽管财报中对AI业务的具体表述有限,但公司对未来增长的信心值得投资者关注。博通的成功不仅体现在财务数据上,更在于其在AI领域的战略布局。公司与六大核心客户的深化合作,以及在AI半导体领域的技术创新,为其未来的增长奠定了坚实基础。2026财年第三季度,博通预计AI半导体收入将达到160亿美元,同比增长超过200%,这一增长速度在全球半导体行业中堪称罕见。然而,市场对博通的看好并非没有争议。

尽管公司在AI领域表现出色,但部分分析师认为,其他AI股票可能提供更高的增长潜力和更低的下行风险。例如,某些AI公司在特朗普时代的关税政策和本土化趋势下,可能获得更大的市场机会。因此,投资者在选择博通时,需要综合考虑其在AI领域的竞争优势以及市场环境的变化。从长期来看,博通的AI业务前景依然光明。公司在半导体和基础设施软件领域的深厚积累,使其在AI芯片设计和制造方面具有独特的优势。随着全球AI市场的持续扩张,博通有望继续保持强劲的增长势头。

投资者应密切关注公司未来的业绩表现,以及其在AI领域的战略调整,以把握投资机会。综上所述,博通的AI收入指导反映了公司在AI领域的强劲增长潜力,同时也为投资者提供了重要的参考依据。尽管市场存在一定的不确定性,但博通在AI半导体领域的领先地位和持续的创新能力,使其在未来的竞争中占据有利位置。投资者应结合自身的风险偏好和投资目标,谨慎评估博通的投资价值。 。