Bullish在获得纽约金融监管机构颁发的BitLicense和货币传输牌照后,迅速在美国20个州上线,向机构客户与先进交易者开放其加密交易服务。这一里程碑不仅标志着Bullish进入美国最大的金融市场之一,更反映出在监管趋严与机构需求并存的背景下,合规平台如何借牌照优势争夺机构流动性与市场份额。对于寻求合规接入加密资产的对冲基金、做市商、金融科技公司以及新型银行,这一进展值得密切关注。 Bullish的合规路径与BitLicense的象征意义值得深入解读。BitLicense是纽约针对"虚拟货币"传输、托管与发行设立的一套严格监管框架,申请难度与监管要求在全球范围内都属高位。获得BitLicense意味着监管机构在审查反洗钱(AML)、了解客户(KYC)、资产隔离、运营安全、审计与风险治理等方面给予了足够信任。

对Bullish而言,获得该牌照不仅是通往纽约本地业务的通行证,也为其向其他州和机构客户展示合规能力提供了强力背书。货币传输牌照则涉及资金转移与支付业务,这有助于平台在结算与法币出入方面提供更顺畅的服务。共同获得两类牌照反映出Bullish在合规与运营工具上的双重准备。 技术与流动性两方面是Bullish吸引机构客户的核心卖点。Bullish将中心化限价订单簿(Central Limit Order Book)与确定性自动做市商(deterministic automated market maker)结合,旨在提供深度且稳定的流动性以及高效的交易执行。从机构视角出发,流动性稳定性、滑点控制、撮合速度与交易费结构直接影响算法策略的收益和交易成本。

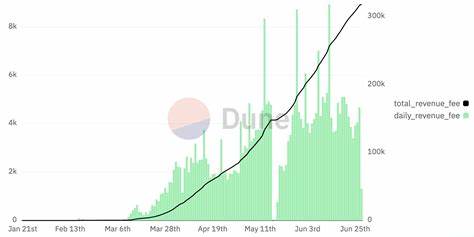

Bullish宣称自2021年末上线以来在国际市场处理了约1.5万亿美元的交易量,并在比特币与以太坊交易量上位列全球前十,这些数据有助于其向机构推介"已有市场规模与执行力"的论点。 在费用策略上,Bullish对机构提供0% maker费,并在首批20个获批州对高级个人交易者实行0%交易费的优惠。这种低费率策略在短期内极具吸引力,能够快速吸引做市商与被动流动性供应者入场,从而提升订单簿深度与成交率。对机构而言,maker端零费用能够显著降低高频与量化策略的交易成本,提高回撤管理与市场参与率。然而长期可持续性取决于平台的其他收入来源与整体生态,例如借贷利息、托管费、撮合服务费或其他金融产品的交叉销售。市场上若出现多家平台以低价争夺流动性,行业回归到服务质量与合规信任的较量。

Bullish首日开放即服务两家机构客户:加密基础设施公司BitGo与经纪商Nonco,这展示其在托管与做市生态中快速对接的能力。托管是机构进入加密市场的前置条件之一,BitGo以托管与合规服务见长,合作关系也能为Bullish的资产安全与托管流程提供技术与信任支撑。对于想要拓展交易渠道的经纪商而言,接入合规交易平台意味着能够为客户提供更透明的执行与结算路径。 此次上线覆盖的地区既包括人口与资本密集的加州、佛罗里达、华盛顿特区与纽约,也涵盖中西部与西部若干州如亚利桑那、科罗拉多、密歇根、怀俄明等,并延伸至波多黎各这一美国属地。这样的地理分布显示Bullish既要争夺金融中心的机构流量,也希望在各州合规许可碎片化的美国市场中通过批量拓展建立更广的业务覆盖。美国各州在加密监管、牌照要求与税收政策上存在差异,平台需要同时管理多州的合规义务,这对运营合规团队提出了更高要求。

宏观监管环境也是Bullish选择加速在美扩张的重要背景。当前美国联邦层面与若干州监管态度在逐步推动机构化接受加密资产。监管机构对交易所的要求更加明确,合规平台获得牌照与监管批准往往意味着能够吸引对监管敏感的机构客户。与此同时,市场上其他大型参与者如Binance与Coinbase,以及支付公司Stripe,都在推出针对机构的服务或稳定币产品,表明主流金融与科技公司正在围绕结算层、合规与流动性构建新的竞争格局。Bullish的进入使得机构端的选择更加丰富,并可能促使竞争对手进一步增强合规与产品服务。 然而,上线并非没有挑战。

Bullish的母公司股票在消息公布当日出现下跌,BLSH股价下挫约4.4%,收于60.80美元,但仍较IPO价位有显著上涨,市值约90亿美元。股票短期波动可能反映投资者对成本、盈利模式以及市场竞争压力的多重担忧。平台在扩展市场时必须在获取市场份额与保持财务稳健之间取得平衡。尤其是在提供低费率甚至零费用的策略下,如何通过其他高价值服务变现成为关键问题。 对机构客户与潜在合作伙伴而言,评估Bullish时应关注若干关键要素。第一是托管与资产隔离机制,包括冷钱包与热钱包策略、保险覆盖范围、第三方托管伙伴以及应急恢复计划。

第二是合规与监管透明度,机构需要明确平台在各州以及联邦层面的监管地位、反洗钱政策、客户尽职调查流程以及与监管机构的沟通记录。第三是执行质量与延迟,包括订单路由、撮合逻辑、API与FIX接口稳定性以及高频策略的延迟表现。第四是流动性深度与对冲渠道,机构关注的是在大额交易时的滑点和对手方风险管理。第五是风险管理与风控工具,如保证金管理、强平机制、错单处理流程与清算保障。 市场层面的影响也值得观察。Bullish的进入可能会对现有交易所的费率结构与流动性池产生影响,尤其是在机构与做市商层面。

若Bullish能通过低费率与稳定流动性赢得显著市场份额,其他平台可能被迫调整费用或增强产品差异化以留住客户。此外,更多合规平台的出现有助于降低单一交易所集中度风险,提高整体市场韧性。但这也可能带来市场碎片化的副作用,跨平台的流动性整合需求将上升,促使中间件服务、聚合器与做市网络的兴起。 从监管视角看,Bullish的成功获得牌照并扩展业务为监管者与行业参与者提供了案例参考。监管机构可以通过审查平台的合规实践发现监管盲点并完善规则,同时平台的合规运营也能为行业树立基准。然而,牌照并不意味着监管风险完全消失,未来的政策变动、执法行动或新的合规要求都可能对平台运营构成影响。

因此,持续合规投入与与监管的积极沟通将是长期经营的必要条件。 对于加密市场的长期发展而言,机构化是推动规模化、价格发现效率与产品多样化的重要力量。Bullish定位于机构优先,随后延展到高级个人交易者,是一种典型的先抓大客户再拓展零售的策略。机构的进入会带来更多做市活动、专业化的风险管理与长期资金,这有助于提升市场的整体成熟度与降低波动性。但与此同时也要求交易基础设施、托管与结算系统达到更高的稳健性与合规水平。 未来展望方面,Bullish有可能在获取更多州牌照后继续扩展其美国覆盖范围,并进一步推出衍生品、借贷、质押或托管等增值服务,以构建更完整的机构服务生态。

平台也可能通过与传统金融机构、券商与清算网络合作,提供一站式的加密资产交易与结算解决方案。跨国扩张方面,若在美国市场树立起强有力的合规与技术品牌,Bullish或能在其他受监管成熟市场中获得更多合作与牌照机会。 结语部分,Bullish在赢得纽约BitLicense与货币传输牌照后于20州上线的行动,既是合规驱动的商业拓展,也是机构化潮流中的重要一环。对于机构客户而言,选择交易对手时需综合评估托管安全、合规透明、执行质量与流动性保障;对于投资者而言,关注平台的盈利模式能否在低费用策略下可持续发展;对于监管者而言,需要继续完善跨州监管协调以减少市场碎片化风险。无论如何,Bullish的扩张为美国加密市场注入了新的竞争与合规标杆,其后续表现将对行业生态产生深远影响,值得市场各方持续观察与评估。 。