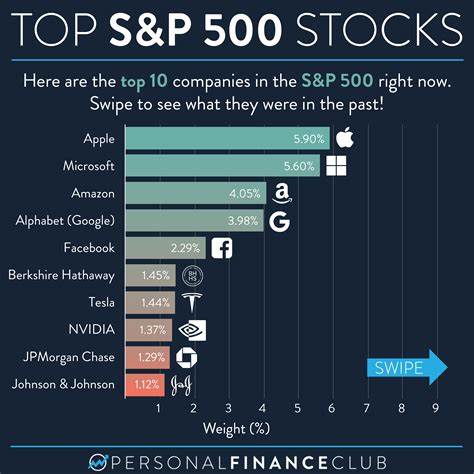

在2024年5月22日,标准普尔500指数(S&P 500)再次突破新高,收于5321.41点,令投资者为之欢呼。这一指数不仅被视为大型美国股票的标杆,更是整个市场表现的风向标。然而,在这辉煌的数字背后,隐含着对市场过度集中风险的担忧,尤其是前10大成分股目前占据了指数约32.5%的比重,这一比例是数十年来的最高水平。 过去五年中,标准普尔500指数的年化总回报率为16%,远高于其30年平均的10%。这一切的背后,前10大成分股的表现无疑起到了至关重要的作用。尽管如此,市场专家们却对这种高度集中感到不安,担心这可能会引发一次市场的重大回调。

这种担忧是否有根据?或者说,倘若这些顶尖股票如雨后春笋般蓬勃发展,那么它们的集中是否反而会成为投资者的“福音”? 标准普尔500指数追踪的是美国500家上市大型公司的表现,涵盖了约80%的美国股票市场市值,其含义重大。与其他指数相比,标普500是基于市值加权的,意味着市值更大的公司在指数中的权重更高。不同于道琼斯工业平均指数(DJIA),后者是按照股价加权,这也导致了在某些情况下个别高价股票对整体指标的影响过大。 尽管当前市场表现强劲,但前10大成分股的集中程度已经引发了对潜在风险的广泛讨论。以往的市场历史表明,当指数集中于少数几只股票时,往往伴随着较大的市场波动。从1960年代中期到1970年代初期,标普500的前10大股票曾占据超过40%的比例,那时的“买入并持有”策略成为流行。

然而,随着市场的演变,这种高度集中状况在90年代后逐渐得到缓解。 在当前经济环境下,许多前10大成分股的公司在人工智能(AI)革命的浪潮中处于有利位置。这一趋势吸引了众多投资者关注,因为AI不仅使科技公司如谷歌、微软和英伟达受益,还开始影响到其他众多行业。根据摩根士丹利的分析,前10大成分股在2024财年的每股收益(EPS)预计将达到150美元,而整个标准普尔500的预期为245美元。 不过,需要注意的是,高度集中化可能带来的风险不应被忽视。市场研究表明,许多实例显示,在经历极端集中后的牛市往往会在不久之后转变为市场萧条。

例如,1973年和2000年都被视为牛市的顶峰,紧随其后是经济衰退的到来。尽管如此,当前顶尖公司的盈利能力和投资回报率相对较高,使得多数分析师对未来的市场走势持乐观态度。 标普500前10大成分股的估值目前低于2000年科技泡沫时期的高峰,当前它们的市盈率(P/E)大约为34倍,而那时则高达43倍。值得关注的是,尽管集中化风险存在,过去的表现并不一定代表未来的走势。高盛的研究指出,在近一个世纪里的多次市场集中现象中,绝大多数情况下,顶尖股票在极端集中后仍能继续上涨。 随着93%的标普500成分公司在2024第一季度报出财报,整体的每股收益增长率为5.7%。

在这些数字中,阿尔法贝特(Alphabet)、Meta(前身为Facebook)、以及亚马逊的贡献不可小觑,尤其是在通信服务和消费品领域。通信服务行业的年同比增长率达到了34.2%,这使其成为表现最优异的行业之一。 在强劲的季度业绩推动下,投资者的情绪再度焕发,尤其是随着纳斯达克综合指数和标普500指数先后创下新高,市场似乎已经完成了对之前紧张情绪的全面反弹。此外,摩根士丹利最近也提升了标普500的12个月目标价至5400点,显示出对未来经济形势的积极预期。 但是,投资者仍需保持警惕。虽然顶部集中为市场带来了强劲的收益,但高度依赖少数成分股也可能意味着潜在的脆弱性。

一旦市场情绪逆转,这种单一的数据驱动模型可能会导致整体市场的剧烈动荡。因此,分散投资依然是参与市场投资的重要策略。 综上所述,标普500前10大成分股在推动市场回报方面扮演着重要角色。尽管存在集中风险的担忧,但强劲的财务表现以及对人工智能的良好展望,为市场带来了乐观情绪。未来的走势仍需关注整体经济环境的变化以及各行业的动态。投资者在追求回报的过程中,也应当保持理性,以便在波动的市场中寻找到更佳的投资组合。

。