近期国际油价显著上涨,市场普遍将其归因于与俄罗斯相关的制裁风险。作为全球主要石油出口国之一,俄罗斯的产量波动和贸易受限会迅速传导至全球油市。投资者、炼油厂、航空公司和政策制定者均需密切关注制裁进程、航运与保险限制、以及俄罗斯可能采取的应对措施。本文围绕供给端、需求端、物流与金融摩擦、市场心理与未来情景进行全面解读,帮助读者理解油价上行背后的多重因素及其潜在影响。供给端压力是推动价格上行的核心因素。俄罗斯长期以来在原油和石油产品出口中占有重要份额,尤其是在布伦特原油基准区域和部分欧洲国家的进口来源中占比很高。

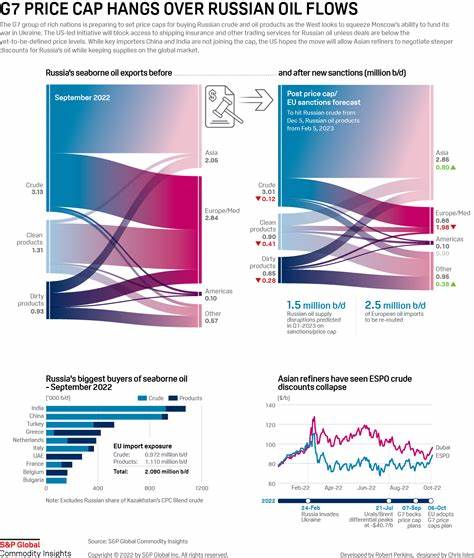

一旦针对俄罗斯的制裁扩大,直接限制其出口能力或间接影响海运与保险服务,就会减少可供全球市场交易的原油总量。尤其是欧盟与美国若加强对俄罗斯石油的禁运或对与俄罗斯交易的航运、保险公司施加二级制裁,可能使得俄罗斯的海运供应链成本大幅上升,甚至迫使部分货物暂停出运。国际社会曾尝试通过价格上限机制来限制俄罗斯油气收入,这类政策在实施层面高度依赖航运、保赔和再保市场的配合。若主要的船东、保险公司或金融机构出于合规或风险规避选择暂停与俄罗斯相关的业务,短期内会造成运输能力与投保能力的短缺,从而抬高海运费用和保险溢价。这种隐性摩擦往往在未直接减少油源的情况下,通过提升交易成本和延迟交付来制造供应紧张的错觉,进而推动现货价格和期货曲线上移。需求端在全球经济复苏背景下也对油价形成支撑。

疫情后全球运输活动、工业生产与旅行需求反弹,石油需求总体恢复到疫情前甚至更高的水平。中国与印度等亚洲国家逐步恢复或持续增长的燃料需求,与欧美的季节性用油高峰叠加,使得市场在面对供给不确定性时更敏感。需求韧性和季节性因素使得任何供给端的扰动都会被放大,导致价格出现快速上行。市场预期与金融市场的联动同样不可忽视。油价不仅由现货供需决定,期货市场的投机与套保行为也会放大短期波动。当新闻报道、政府声明或分析师预期增加制裁风险时,投机资金可能涌入期货多头头寸,推升远期合约价格并改变期现差值结构。

与此同时,能源相关ETF、油气公司股票和衍生品市场的资金流动会进一步放大利润回报与波动性,形成投资者情绪上的正反馈循环。航运与物流节点的脆弱性是制裁传导链中的关键环节。俄罗斯对外出口在很大程度上依赖海运和接入全球船运网络。若西方国家通过限制船舶服务、港口接入或检测程序增加合规负担,会使得俄罗斯货船改走更长的航线、使用"影子船队"或通过中间港转运。这些操作虽然短期内能够规避部分制裁,但会增加时间成本与风险溢价,进而反映在油价上。此外,清算与支付通道若遭到限制,也会使买卖双方失去传统的结算保障,增加交易摩擦。

俄罗斯可能采取的应对策略对市场也具有重要影响。历史经验显示,面对西方制裁,俄罗斯可能通过降低售价吸引非传统买家,如向印度、中国以及其他发展中国家提供折扣原油。同时,俄罗斯也可能利用石油换商品、能源赊账或以不同货币结算等方式维持出口量。虽然这种市场分散化在短期可以缓解供给冲击,但折扣销售削弱了俄罗斯的财政收入并改变全球价格结构,长期可能促使生产国寻找更稳定的市场与结算方式,推动能源市场结构性重构。库存和战略储备是缓冲价格冲击的重要工具。美国和其他国家在应对油价短期飙升时,可能考虑释放战略石油储备以稳定市场情绪和抑制燃料价格。

历史上的短期释放往往能在几周到几个月内缓和价格峰值,但若制裁导致的是中长期供应减少,单靠储备释放无法彻底解决结构性短缺,反而会加速储备枯竭并引发对能源安全的进一步担忧。因此,政策制定者在决定是否释放储备时需要权衡短期稳定与长期战略储备安全。制裁对炼油厂与成品油市场的影响要比对原油市场更复杂。不同国家的炼油配置对俄罗斯原油的处理能力各异,某些种类原油具有特定的硫含量和物理性质,替代品并非随手可得。若俄罗斯的特定品种大幅减少供应,部分炼厂可能需要调整加工轻重组配、进口配额或临时降产,从而影响柴油、汽油和航空煤油的供应与利差。成品油供应紧张进一步传导至运输、农业和工业领域,抬高整体生产成本并推动通胀上行。

对消费者和企业的直接影响主要体现在燃油价格与运输成本的上升。个人出行费用、公共交通票价和航空机票可能出现较快上涨。对以物流和原材料运输为主的企业而言,燃料成本上升会压缩利润率,促使部分行业将成本转嫁给终端消费者,或通过提价、提高效率等方式应对。长期持续的高油价会刺激替代能源投资、加速新能源汽车推广和提升能效技术的商业价值,这对能源转型具有推动作用,但短期内带来的通胀压力与生活成本上升对社会稳定和政策压力都会形成挑战。金融市场层面,油价上行会影响通胀预期并进而影响货币政策路径。央行在衡量通胀风险时会考虑能源价格的持续性与传导效应。

若油价高企并且通胀预期上升,可能促使央行加息以抑制通胀,这会对股市、债市和汇率产生连锁反应。此外,能源相关股票可能在高油价环境中表现更好,但也面临政治溢价与监管风险增加的问题。投资者在配置能源类资产时需关注短期事件驱动与长期基本面变化的差异。从地缘政治角度看,制裁与能源相互交织可能加速全球能源市场的分化。西方与俄罗斯之间的对抗可能促使俄罗斯加速寻求与非西方经济体的能源合作,推动以本币结算或区域化贸易体系的建立。若全球能源贸易出现明显的"阵营化"趋势,长期将影响价格发现机制、基准油价的代表性以及投资回报率。

与此同时,能源安全将成为更多国家战略考虑的优先项,促使他们在多元化供应和增加本地储备上投入更多资源。展望未来,油价的走向取决于制裁实施的力度与市场的自适应能力。若制裁导致明显的物理供给减少且替代供应无法及时填补,油价可能出现持续上行并引发周期性通胀压力。若市场通过价格折扣、转运和替代买家调节了俄罗斯出口,短期价格会有波动但不会长期失控。一个中间情景是价格在供给担忧与需求疲弱之间波动,出现高波动性但总体平稳的区间波动。对企业与投资者的建议包括关注期货曲线和库存数据、分析俄出口流向与航运数据、评估自身供应链的能源暴露以及考虑适度的套期保值策略。

政策制定者则需兼顾市场稳定与长期能源安全,通过多边协调和透明信息披露来降低市场恐慌带来的溢价。对于普通消费者,短期内可以通过节能行为和合理规划出行来缓解燃油价格上涨带来的压力,长期则可考虑新能源交通工具和提升居家能效作为对冲通胀的手段。结语上,俄罗斯制裁风险推动油价上升是多重因素叠加的结果。供给中断的可能性、航运与保险摩擦、需求恢复的韧性、市场投机行为以及地缘政治重新洗牌共同塑造了当前的市场环境。理解这些机制对于预测油价走势、制定企业对策和国家能源政策具有重要意义。在高度不确定的背景下,保持信息灵敏度、采取灵活的风险管理措施以及推动能源体系的多元化是应对价格波动的关键路径。

。