随着金融市场的不断发展,债务催收行业作为金融生态中的重要组成部分,正经历着前所未有的转型和机遇。近日,总部位于明尼阿波利斯的杰斐逊资本(Jefferson Capital)在纳斯达克证券交易所强势上市,市值一举突破了12亿美元大关,标志着其在行业内的稳健地位和优异表现获得了资本市场的高度认可。杰斐逊资本此次IPO发行价为每股15美元,但开盘价高达19美元,首日股价上涨了26.7%。此次股票公开发行(IPO)共计售出1000万股,募集资金达1.5亿美元,为公司的发展提供了充足的资金支持。杰斐逊资本的强劲表现,充分展示了投资者对其基本面稳健以及未来盈利潜力的信心,也反映出近年来美国IPO市场的渐渐复苏。对比今年早些时候因外部贸易政策的不确定性而造成的IPO冻结现象,杰斐逊资本的上市表现象征着资本市场重新聚焦高质量企业的积极信号。

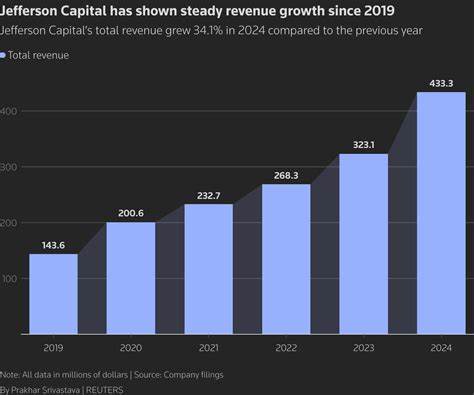

作为一家专注于消费者债务购买和管理的公司,杰斐逊资本自2002年成立以来,逐步扩大其业务版图,覆盖美国、加拿大、英国及拉丁美洲等重要市场。其核心业务是协助银行、信用卡发行机构以及其他贷款机构,回收未偿还的消费债务。杰斐逊资本在这方面的专业能力使其与行业巨头如PRA Group和Encore Capital Group形成了直接竞争关系。公司自2018年被美国私募股权公司J.C. Flowers收购以来,得到了持续注资和战略指导,从而加快了业务的扩展和技术系统的升级。2024财年,杰斐逊资本实现总收入4.333亿美元,同比增长34.1%,这一持续增长趋势自2019年以来一以贯之,反映了其强大的市场适应能力和健康的运营状况。消费者债务催收行业随着经济周期的波动而表现出较强的周期性。

经济环境中的信贷条件、就业率以及消费者支出水平都会直接影响债务违约率,从而影响催收公司的业绩。杰斐逊资本能够保持增长,部分得益于其多元化的市场布局和风险控制手段,以及对数据驱动催收策略的不断投入。此次成功上市,也是美国金融市场对债务催收细分行业认可的体现。IPO市场的繁荣呈现出“优胜劣汰”的特征,只有具备扎实业务基础和良好盈利能力的企业才能吸引风险资本的青睐和公开市场的追捧。与同期其他新上市企业相比,杰斐逊资本表现出较少的波动和较强的可持续增长潜力。例如,虽然Circle Internet和Chime同样实现了亮眼的上市表现,但部分公司如eToro、Voyager及Omada则在首发后表现不佳,股价跌破发行价,市场对其未来保持观望态度,表现出投资者对质的追求。

业内专家认为,股票首日的上涨往往源于市场对限额配售的争夺,但后续交易将反映市场的真实估值和价格发现过程。杰斐逊资本作为私募股权支持的企业,在上市之前已通过深度私募市场磨炼出成熟的业务模式和管理团队,因此更容易在公开市场获得认可和持续资金。近年来,随着消费者金融服务行业的数字化转型,债务催收行业也加速拥抱技术创新。杰斐逊资本投入大量资源于数据分析和自动化平台建设,采用先进的信用风险评分模型和催收策略,以提高回收效率并降低合规风险。其跨国运营也使得公司能够更灵活地应对不同法规环境和市场需求,减少单一市场波动的影响。更重要的是,杰斐逊资本注重与债务人建立更加人性化的沟通机制,避免传统行业中常见的过度催收带来的负面社会效应。

通过优化催收流程和客户服务,公司不仅提升了资金回收率,也在塑造良好的企业社会形象,为长期稳健发展奠定基础。未来,随着全球经济的进一步复苏和消费信贷的回暖,杰斐逊资本将有望借助强大发展势头,加快创新步伐,扩大市场份额,提升盈利能力。同时,资本市场对其健康成长路径的认可也将带来更多的战略合作和资本支持,推动其在债务管理领域持续领先。杰斐逊资本纳斯达克上市不仅是资本市场对其优质资产和经营管理能力的肯定,更象征着债务催收这一传统行业在金融科技助力下正焕发新的活力。从宏观层面看,投资者对产业内高质量、合规性强且富有创新精神企业的偏好正逐步形成,有望引领未来IPO市场的新风向。对于投资者而言,杰斐逊资本不仅代表了一个资本增值的潜力标的,也反映了债务管理行业的转型机遇和风险控制能力。

总的来说,杰斐逊资本在纳斯达克的强势 debut,不仅是自身实力的展现,更为债务催收行业树立了新的标杆,推动行业迈向更加规范、科技驱动和可持续发展的未来。随着公司战略持续推进和市场环境改善,其市值有望进一步提升,为投资者和行业参与者带来持续的回报。