威廉姆斯-索诺玛(Williams-Sonoma, Inc.)作为一家专注于高端家居用品的多渠道零售商,在过去几年中一直受投资界和市场的高度关注。总部位于旧金山的这家公司,涵盖了多个知名品牌,如Pottery Barn、West Elm和Rejuvenation等,业务遍布厨房用具、餐饮用品及家居装饰等领域。凭借其近194亿美元的市值,威廉姆斯-索诺玛被归类为大型股,在专业家居与高端零售市场拥有重要影响力。然而,当我们深入探讨其股票表现时,能发现它在2025年面临诸多压力,表现与整体零售市场及主要同行有所差异。分析威廉姆斯-索诺玛今年内的股价变化,能够透视其经营状况与市场信心的变化轨迹。据最新数据显示,2025年迄今其股票价格下跌了14.2%,而同期代表零售业整体表现的SPDR S&P Retail ETF(XRT)仅下跌3.9%,显示出威廉姆斯-索诺玛在行业中相对弱势的表现。

更引人关注的是,过去三个月该股更是下跌6.1%,而XRT同期则上涨了8.4%。这些数据强烈提示,尽管公司在高端家居市场定位清晰,但目前市场对其短期发展产生了疑虑。除此之外,公司股价自2025年1月30日达到的历史高点219.98美元,已下滑了近28%,这一显著回调更凸显了投资者对未来增长的不确定感。股票持续回撤也反映在技术面上,威廉姆斯-索诺玛的股价从2月底至5月初持续低于50日均线,且自5月下旬以来一直位于200日均线以下,这在技术分析中通常被视为弱势的表现信号。威廉姆斯-索诺玛2025年第一季度的财报发布后,其股价曾短暂下跌4.5%。财报显示,公司当季净收入同比增长4.2%达17亿美元,反映出其部分业务依然具备增长动力。

但毛利率因商品毛利率下降22个基点而受挫,净利润同比减少11.2%至2.313亿美元。毛利率的下降可能源于产品成本上涨或促销策略调整,对盈利能力形成压力。更令人担忧的是运营现金流,受递延收入减少及库存波动影响,该指标剧减47.6%至1.19亿美元,这对公司的资金状况及持续运营能力构成挑战。投资者对现金流的担忧直接反映在股价波动上。将威廉姆斯-索诺玛与同行如家得宝(Home Depot, Inc.)作比较,更能感受行业竞争的激烈。家得宝2025年的股价表现同样下滑7%,但其过去12个月的涨幅达7%,优于威廉姆斯-索诺玛同期7.9%的涨幅。

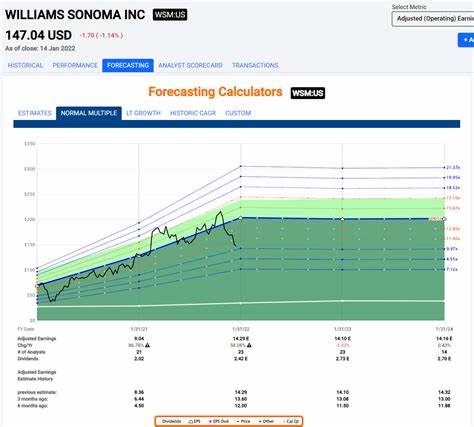

两者的短期表现虽然都有起伏,但整体看家得宝因其业务结构更偏向建材和装修用品,可能受益于不同的市场需求和经济环境。威廉姆斯-索诺玛更侧重室内装饰和厨房类产品,经济波动对其高端消费品需求冲击较大。结合分析师观点,当前市面上覆盖威廉姆斯-索诺玛的18位分析师大多给予“适度买入”的评级,平均目标价预计为181.47美元,意味着较现价有约14.2%的上升空间。虽然股价短期承压,但市场依然认可其长期发展潜力。此评估基于公司品牌影响力、产品多样化以及高端消费者的稳定需求。然而,投资者仍应警惕公司现金流压力及毛利率下滑风险。

近年来,家居零售行业受到多个不确定因素影响,包含供应链瓶颈、原材料价格波动及消费者消费习惯转变。威廉姆斯-索诺玛虽然通过多渠道零售模式获得优势,但全球经济环境的不稳定对奢侈品和非必需品的销售仍构成挑战。此外,电商竞争愈发激烈,如何维持品牌忠诚度和优质客户服务是其未来增长关键。尽管如此,威廉姆斯-索诺玛的多品牌战略使其具备较强抗风险能力。Pottery Barn、West Elm等品牌在各自细分市场均有良好口碑,这为公司产品差异化提供支持。同时,公司对供应链效率的改善和运营杠杆的优化为毛利率恢复提供空间。

展望未来,威廉姆斯-索诺玛可能需要进一步创新数字化营销,强化线上销售平台,同时维持线下体验店的品牌形象,以适应消费升级趋势。针对利润率压力,公司或将调整产品组合,推动高毛利新品类并严格控制成本。总体来看,威廉姆斯-索诺玛的股票表现短期内承受较大压力,但其品牌力及行业地位支撑了长期投资价值。与其他零售巨头相比,公司股价波动较为明显,但仍有一定的成长潜力。投资者在考虑入市时应关注其财务健康状况,尤其是运营现金流的持续性和毛利率的恢复情况。结合宏观经济形势及行业变化,更全面地评估威廉姆斯-索诺玛的投资价值,将帮助避免盲目追高或低估风险。

借助持续关注财报发布、行业报告及市场动态,能够更精准地把握威廉姆斯-索诺玛在零售板块中的相对优势及潜在劣势。总结来看,威廉姆斯-索诺玛目前正处于调整期,尽管股价相比历史高位回撤明显,但品牌影响力和市场基础依然坚实。未来若能改善现金流状况,提升盈利能力,并适应数字化转型趋势,有望实现稳健增长。对投资者而言,理解其与行业内其他零售商之间的差异,将有助于制定科学的投资策略,实现资产的稳步增值。