市场普遍预期美联储将在9月18日下调利率 在全球金融市场日益复杂的背景下,投资者和经济学家们的目光再次聚焦于美联储(Federal Reserve,简称Fed)的政策动向。随着经济数据的变化和政策信号的逐渐明朗,市场对即将在9月18日举行的美联储会议上利率下调的预期愈加坚定。这一情况不仅反映了市场对未来经济走势的敏锐洞察,也折射出当前美国经济面临的一些潜在挑战与机遇。 美联储主席杰罗姆·鲍威尔(Jerome Powell)最近在杰克逊霍尔经济论坛的发言中发出了明确信号,暗示政策调整在所难免。他指出:“政策调整的时机已经到来。未来的方向很明显,利率下调的时间和节奏将取决于数据的变化、经济展望的演变,以及风险的平衡。

”这一表态无疑为市场提供了重要的信号,投资者们纷纷对此表示了积极的反应。 事实上,在美联储7月的政策会议上,会议记录中的内容也暗示了未来可能会出现的利率下调。尽管当时全体参与者一致支持维持联邦基金利率在5.25%到5.5%之间,但有“几位”政策制定者表示,近期通胀的缓解和失业率的上升,为降息提供了合理的依据。这一迹象,再加上鲍威尔在最近发言中的表态,使得市场愈发相信,美联储将在即将召开的会议上采取行动。 而在评估未来经济走向时,投资者还需关注美联储的经济预测。在6月更新的经济预测中,大多数政策制定者预计2024年会有一到两次的利率下调。

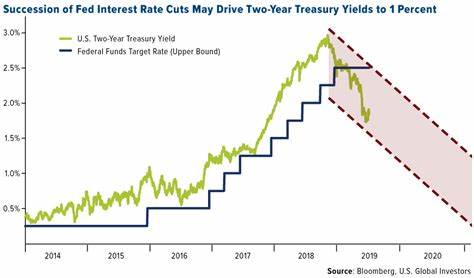

然而,自那时起,通胀进一步降温、失业率略有上升,这些数据让过去的预测显得有些滞后。因此,市场参与者对美联储的未来政策走向充满期待,但也意识到其中的不确定性。 随着对利率下调的预期不断增强,固定收益市场的反应也显而易见。根据芝商所(CME)发布的利率监测工具,分析师们预测,到2024年底,联邦基金利率可能会降至4.25%到4.5%之间,这比当前的水平低了整整一个百分点。这一预测反映了市场对经济放缓和政策调整的共同预期。 尽管市场普遍预计利率会降低,未来利率路径的确定性仍然较低。

经济学家指出,利率可能在未来一段时间内显著下降,但政策调整的速度和幅度依然要视经济数据的变化而定。许多分析师认为,随着劳动力市场的进一步变化和经济数据的发布,美联储将面临更加复杂的决策环境。简言之,尽管市场对降息抱有很高的期望,但是如何评估未来经济走势以及如何应对潜在的风险,仍将主导美联储的政策选择。 回顾过去,自2022年以来,美联储已经经历了多轮的加息,以应对持续高企的通胀。尽管早期的加息政策初衷是为了抑制物价上涨,但随着经济结构的变化和通胀趋势的反转,决策者们面临着重新审视政策的必要。因此,9月18日的会议将极具重要性,它不仅将是对利率决定的审慎评估,更是对整体经济形势的阶段性总结。

在这段时间内,投资者需要密切关注市场动态以及发布的经济数据。失业率、消费者信心指数以及其他经济指标,将直接影响市场对美联储未来政策的预期。同时,鲍威尔主席及其他美联储官员的公开讲话也将成为投资者和分析师解读经济形势的重要线索。 然而,需要注意的是,尽管市场普遍预期利率下调的可能性日益增强,但一旦实际政策与市场预期出现偏差,投资者可能会面临较大的市场波动风险。因此,在这段充满不确定性的时间里,保持谨慎和灵活是理性投资者的一个重要策略。 总结来说,市场对美联储在9月18日下调利率的预期不仅体现了对未来经济形势的判断,更反映了投资者对当前政策环境的适应。

然而,随着经济数据的进一步变化,利率调整的节奏和幅度可能依然存在很大不确定性。面对这些挑战,投资者需保持警惕,灵活调整策略,以应对未来可能出现的各种经济情景。在这个关键时刻,确保充分的信息获取和市场洞察,将为投资决策提供重要保障。