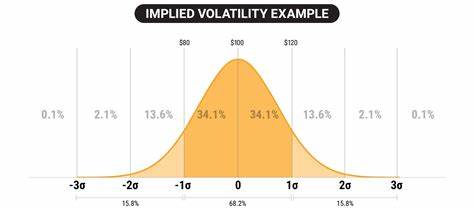

在期权交易中,波动率被誉为市场情绪的"恐惧指数",对期权价格的形成起到至关重要的作用。了解波动率的多维度数据,尤其是隐含波动率排名(IV Rank)和隐含波动率百分位(IV Percentile),能帮助投资者更准确地判断期权价格的高低和市场风险,从而制定更加科学的交易策略。本文将深入剖析这两项关键指标,助力投资者在瞬息万变的市场中找到更有利的期权交易机会。隐含波动率(IV)反映市场对未来价格波动的预期,通常高波动率代表市场不确定性较大,期权价格较高,低波动率则表明市场较为平静,期权价格相对便宜。然而,仅靠单一的隐含波动率数值难以准确判断当前波动率处于历史何种水平,这就需要借助IV Rank和IV Percentile来定位当前IV在过去一定时期内的位置。隐含波动率排名(IV Rank)是衡量当前隐含波动率在过去一年(或指定时间段)内最高与最低波动率区间的位置。

从技术上讲,IV Rank通过计算当前IV与近一年最高与最低IV的差值比例,展示当前波动率相较历史的相对高低。当IV Rank较高时,意味着当前期权的隐含波动率接近历史高点,期权价格处于较贵水平,适合考虑卖出策略以获取较高的权利金。反之,当IV Rank较低时,意味着当前IV接近历史低点,期权价格较为便宜,更加适合进行买入操作。隐含波动率百分位(IV Percentile)则从统计频率的角度出发,展示当前隐含波动率水平超过过去一年中多少百分比的时间。假如IV Percentile达到80%,意味着在过去365天里,有80%的时间市场隐含波动率低于当前水平。这种统计视角帮助交易者了解当前波动率处于长期分布的哪个区间,辅助判断市场波动的稀有程度和趋势延续性。

结合IV Rank与IV Percentile,交易者可以获得更加全面且细致的波动率图像。比如,某支股票当前IV Rank很高(接近历史极值),同时IV Percentile也处于高位,表明当前波动率不仅高且持续时间较长,市场情绪紧张且价格处于高估区域,适合采取卖出期权以赚取高权利金。但如果IV Rank虽高,IV Percentile却不高,说明电动波动率刚刚快速上升,可能存在进一步波动,这时买入期权或平衡策略可能更合理。理解IV Rank和IV Percentile的意义后,投资者还需结合隐含波动率与历史波动率的比较来判断期权的价格合理性。历史波动率(HV)是衡量资产过去实际价格变动的指标,将当前IV与HV进行对比可获知期权市场是否定价合理。当IV明显高于HV时,期权可能被高估,适合卖方;若IV低于HV,则期权价格或偏低,有买入价值。

除了波动率数据外,交易决策还应结合市场基本面事件、宏观经济因素及市场情绪指标。比如,重大财报发布、经济数据公布、政策调整或其他市场刺激因素往往引发波动率激增,IV Rank和IV Percentile会显著提升,提醒投资者提防波动风险。而冷静期内,波动率下降则提供较低成本的买入时机。如何将理论应用于实际交易?首先,投资者可以通过专业的期权分析平台获取IV Rank与IV Percentile数据,结合价格走势识别买卖时机。若IV Rank和IV Percentile均处高位,考虑利用卖出期权策略如卖出看涨或看跌期权,赚取溢价收益;反之,低位时适合买入看涨或看跌期权,持有波动性回升带来的潜在利润。此外,结合期权交易量、持仓量及机构资金流向指标,可以进一步确认波动率变化的真实性和市场参与者的情绪,从而增强交易信心和准确性。

需要注意的是,过度依赖任何单一指标都存在风险。高IV Rank虽表示期权价格偏高,但有时正值大事件导火索时,股价可能经历剧烈波动,单纯卖出策略可能导致意外损失。相对地,低IV Rank也并非永远安全买进信号,市场可能处于长时间低波动休眠期,波动率反弹不一定迅速。因此,结合组合策略、止损机制和严格的风险管理,是保证长期稳定盈利的关键。综上所述,隐含波动率排名和隐含波动率百分位作为波动率分析的两大核心工具,能够为期权交易者提供关于市场当前波动情况的深刻洞见。通过精确评估隐含波动率在历史区间中的位置和相对频率,交易者能够避免因过高或过低的隐含波动率而盲目进场,降低被"波动陷阱"困住的风险,合理布局买入或卖出的时机。

结合历史与隐含波动率比率及市场背景,期权交易策略将更加科学且具前瞻性。未来,随着数据分析技术的持续进步和市场透明度提升,善用波动率排名与百分位的投资者,将更具市场敏锐度与决策优势,在错综复杂的期权市场中稳健获利。深入理解并灵活使用这些关键波动率指标,是每一位期权投资者提升交易水平、实现财富增值不可或缺的重要课题。 。