沃尔顿通信(Verizon Communications,NYSE代码:VZ)作为美国最大的电信运营商之一,一直以来都被认为是可靠的收入型股票。近年来,随着其连续18年提高股息的稳定表现,沃尔顿吸引了大量寻求高股息收益的投资者。然而,过去五年中沃尔顿股票价格下降了近30%,表现远低于标普500指数同期90%以上的涨幅。面对这一定价与市场表现的不匹配,投资者不得不思考沃尔顿究竟是被低估的价值股,还是隐藏着风险的高收益陷阱。 沃尔顿的业务结构及收入来源具有较高的多样性。2024年,它76%的合并收入来自消费者业务,该业务包括超过1.15亿的无线零售连接,83%是后付费用户,此外还有千万级的宽带连接和约300万的光纤视频连接。

其余收入主要来自企业业务部门,涵盖无线、固定线路、网络和安全服务,面对的大多是商业客户。正是这种双重业务结构,让沃尔顿不仅仅依赖于单一市场,具备一定的抗风险能力。 然而,沃尔顿消费者业务的增长动能在过去几年明显放缓。与竞争对手AT&T和T-Mobile相比,沃尔顿在定价策略和促销力度上显得不够激进,导致后付费无线订阅用户增长乏力。无线订户的缓慢增长,无疑削弱了沃尔顿作为电信巨头的盈利能力和市场吸引力。另一方面,其企业固定网络业务也面临数字化转型的巨大挑战。

随着越来越多的公司从传统以太网和本地服务器转向云计算和无线服务,传统线缆业务的收入增长正逐渐停滞甚至萎缩,进一步压缩了沃尔顿的整体收入增长空间。 具体来看,沃尔顿消费者业务收入的年度变化呈现出波动态势。2020年消费者业务收入下降了2.8%,2021年和2022年则实现了7.6%和8.6%的较好增长,但2023年再次出现1.8%的下降,到2024年才勉强回升1.3%。企业业务收入连续多年增长疲软,2020年至2024年整体维持在负增长或者基本持平状态。综合这些数字,沃尔顿的合并收入增长总体趋势较为平缓,甚至有时出现波动下行,显示出其所处行业的激烈竞争和市场格局的快速变化。 尽管如此,沃尔顿在2024年实现了后付费无线零售订户同比增长1.4%,达到9512万人。

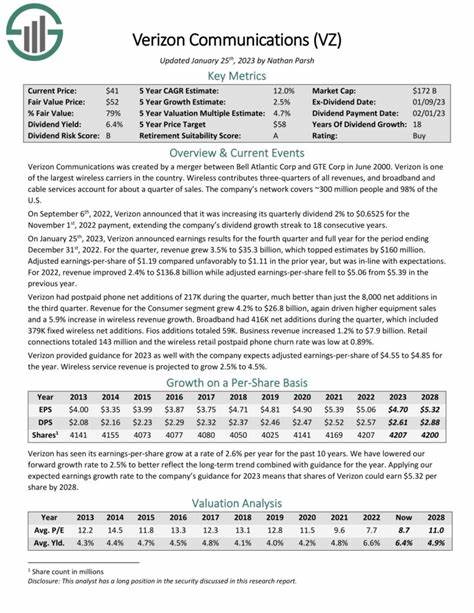

这一定程度上归功于其局部市场的激励政策和营销推广,比如灵活的“我的套餐”计划以及与沃尔玛等渠道合作伙伴的深度分销。这些举措为沃尔顿稳住用户基础注入了活力,虽然促销导致利润率受到压缩,但公司通过裁员和剥离低利润业务,在一定程度上控制了成本压力。 价格目前大约为每股42美元,沃尔顿的预期市盈率仅为9倍,是其估值处于较低区域的重要体现。同时,早前被看好的6.5%的高股息收益率也对投资者极具吸引力。低估值和可观的股息回报无疑为投资者提供了一种潜在安全边际,从理论上限制了股价的下行空间。不过,投资者仍需关注沃尔顿未来增长的内生动力和外部环境变化,尤其是核心的无线后付费业务在面对竞争激烈的市场中能否保持韧性。

沃尔顿在市场上的主要竞争者AT&T和T-Mobile采用了更具侵略性的价格战和产品创新策略,吸引了大量新用户和升级换代客户。沃尔顿若想重新夺回市场动力,必须通过提升网络覆盖、优化客户体验和推出差异化产品实现突破。此外,5G技术的持续发展和普及也是沃尔顿未来潜在增长的关键。5G不仅能提升消费者的无线速度和稳定性,还可以催生新业务机会,如物联网、智能家庭及企业数字化转型的服务需求。 安全和网络服务等企业业务领域虽增长乏力,但未来仍有望借助数字化转型浪潮获得新机遇。随着企业加快向云计算迁移,网络安全和专线服务的需求大幅增长,沃尔顿可通过战略调整,更加注重高附加值的企业解决方案,提升该业务的利润率和增长速度。

与此同时,成本控制和业务效率优化也是改善整体盈利能力的关键,沃尔顿近年的裁员和资产剥离反映了其在这方面的努力。 总体来看,沃尔顿通信以低估值及高股息收益率展现了其作为价值投资标的的潜力,但其核心业务增长前景存在不确定性令投资者需谨慎对待。对于偏好稳定现金流和高股息的投资者,沃尔顿仍具吸引力,尤其是在大盘波动和利率上行的环境中,其股息为投资组合提供了可观收益保证。然而,对于追求资本增值的投资者而言,沃尔顿目前面临的市场竞争和业务转型风险不容忽视,需要密切关注其未来战略执行和业绩表现。 未来投资沃尔顿,建议结合整体市场状况以及公司财务健康状况,关注其在后付费用户增长、5G网络部署、企业服务创新及成本控制方面的具体进展。此外,需警惕行业竞争升级和技术变革可能带来的风险,避免盲目因高股息诱惑而忽视潜在负面因素。

投资者还应定期关注管理层的公开声明、财报数据和市场动态,做好长期持有与风险防范的平衡。 综上所述,沃尔顿通信目前处于价值低估区间,其高股息特征吸引了众多关注收入稳定的投资者。尽管面临行业竞争加剧和传统业务增长放缓的挑战,沃尔顿通过战略调整和技术升级,仍有望实现平稳过渡并挖掘新市场机遇。因此,对沃尔顿的投资判断应基于对其业务基本面、行业趋势及竞争环境的全面分析,切勿仅凭高股息率做出仓促决策。今后的投资回报将取决于公司能否成功转型并提升核心竞争力,股东们需要保持耐心并密切关注市场变化。