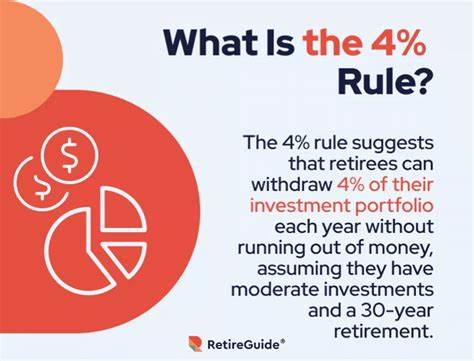

退休资金的安全提取率一直是广大退休人员和理财规划者关注的核心话题。多年来,"4%法则"作为退休支出计划的指导准则,被广泛接受并应用于全球范围内的退休理财规划。该法则由金融规划师威廉·本根(William Bengen)于1994年首次提出,旨在指导退休者每年从积蓄中提取4%作为生活费用,以保证资金能够持续支持30年左右的退休生活。然而,随着金融市场环境的变化以及进一步的研究推进,本根本人近期的观点发生了重大转变,他认为传统4%的安全提取率可能过于保守,退休者实际上能够提取更多资金,享受更加丰富的晚年生活。 本根在其最新著作《更富裕的退休生活:升级4%法则以提升支出和享受》中全面阐述了他的新研究成果。这本书不仅系统回顾了他三十多年来的研究历程,还结合最新的市场数据,对影响安全提取率的多重因素进行了深入分析。

值得关注的是,他指出市场估值的高低、通货膨胀的变化以及资产配置的调整,均对安全提取率产生显著影响。通过灵活调整提取策略,退休者可以在保证资金安全的同时,提高每年的支取金额,从而实现更优质的退休生活。 首先,市场估值水平是影响资本市场收益率的关键指标。在经济环境良好、股票市场估值处于合理或较低区间时,未来投资组合的预期回报率相对较高,这就意味着退休者可以采用更高的初始提取率。相比之下,当市场估值处于高位时,预期收益率下降,适当降低提取率以避免资金过早枯竭变得尤为重要。因此,退休资金的提取策略应根据市场估值动态调整,而非僵硬地遵循固定4%的比例。

其次,通胀率的波动对现实购买力带来重大影响。长期稳健的通货膨胀控制有助于保障资金的实际价值,支持相应的提取策略。反之,过高的通胀则可能侵蚀退休资金的购买能力,迫使退休者减少年度支取金额或者采取更积极的投资策略来弥补资金缺口。本根的新研究强调,融合通胀预期的调整机制,可以合理提升初始提取率,确保退休生活的质量不受通胀波动影响。 资产配置方面,传统观点建议随着年龄增长逐步降低股票比例,更多持有固定收益类资产以降低风险。本根的研究对这一观点提出了不同看法。

他认为,在当前市场环境下,维持适度的股票比例甚至适当增加股票持仓,可以提高整体投资组合的收益潜力,进而支撑更高的安全提取率。合理的资产多元化和动态调整策略,可以有效平衡收益和风险,为退休者带来更为稳健的资金保障。 此外,本根强调退休规划的个性化调整不可忽视。不同的退休者面临截然不同的健康状况、寿命预期、生活方式及财务需求,这些因素都应纳入提取率的综合考量中。通过结合最新的市场数据、个人风险承受能力以及退休目标,设计出灵活的取款计划,能够最大化资金使用效率,避免盲目遵循固定规则导致福利损失。 科技进步和金融工具的创新也为退休资金管理带来更多可能。

投资者如今可以利用智能化资产管理平台、动态再平衡工具以及个性化理财产品,更加科学地分配和调整资产,挖掘更高效的投资回报。这些工具通过降低人为决策错误和情绪波动风险,使整体投资组合更趋稳定和盈利,进一步验证了提高安全提取率的可行性。 对许多即将退休或已经退休的人来说,了解本根最新研究成果具有重大现实意义。过于保守的提取率可能导致退休资金闲置,不能充分发挥其应有的使用价值,反而限制了退休生活的优质体验。提高提取率,如果科学合理实施,不仅能改善退休者的现金流状况,还可以增强消费能力,改善生活质量,满足旅行、医疗保健以及其他兴趣爱好等需求。 然而,任何提高提取率的策略都必须建立在充分的风险管理基础上。

市场的不可预测性使得资金出现短期波动成为常态。因此,退休者应与理财顾问紧密合作,定期评估投资组合表现及经济环境变化,以适时调整提取计划。灵活性和前瞻性的规划,是保障资金安全和长期稳定的重要因素。 总结来看,威廉·本根此次重新审视4%安全提取率,为退休理财领域注入了新的活力和思考维度。退休者无需一味拘泥于传统比例,而是可以结合市场状况、个人需求及未来预期,制定更加灵活和个性化的提取策略。通过科学的方法,提高初始提取率成为实现丰富退休生活的可行途径。

理性应对通胀、合理调整资产配置并充分利用现代金融工具,将为新一代退休者开辟更为宽广的财富管理道路。在变化莫测的经济环境中,拥抱变化、积极调整,才能让退休生活更加轻松从容且充满活力。 。