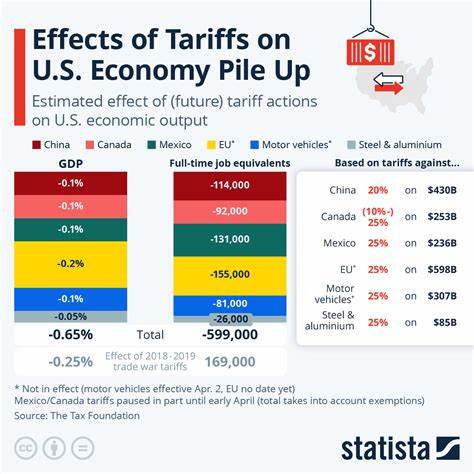

近年来,全球贸易紧张局势不断升级,多个国家先后对医药产品加征关税,给跨国制药企业带来了沉重压力。作为全球制药巨头之一,默沙东(Merck & Co.)不可避免地陷入了这场关税风暴的核心。公司不仅要面对外部不确定性,还需积极应对自身面临的专利到期带来的挑战。默沙东最新实施的30亿美元成本削减计划,能否成为其化解困境的关键?本文将为您全面梳理这一蓝筹股背后的故事,并分析其未来增长的可能路径。 默沙东长期以来以其稳定且丰厚的股息而著称,年化股息达3.24美元,股息收益率高达4.15%,成为众多收入型投资者心中的优选。公司目前市值约1961亿美元,凭借强大的肿瘤药物组合和日益壮大的动物健康业务,在行业中保持领导地位。

其中,作为公司核心收入支柱的关键药物Keytruda贡献了近40%的药物销售额,2025年第二季度单季销售达到80亿美元,同比增长9%。这不仅显示出其市场需求的稳健增长,也体现了默沙东在创新研发方面的深厚实力。 然而,尽管Keytruda持续获得市场青睐,默沙东同样面临严峻的挑战。关键专利预计将在2028年到期,这为公司未来的营收构成了巨大的不确定因素。专利期一旦结束,仿制药的涌入势必侵蚀现有销售额,从而压缩利润空间。此外,受全球贸易摩擦影响,默沙东的另一大重磅产品Gardasil系列疫苗销售遭受重创,尤其是在中国市场出货停滞,致使销售额大幅下滑55%。

这不仅直接影响了公司营收,也暴露出全球供应链和国际市场布局中的脆弱性。 针对这些多重压力,默沙东高层展现出了果断应对的决心。公司宣布启动一项高达30亿美元的成本削减计划,旨在提升运营效率,优化资源分配,增强企业适应性。这一举措涵盖研发、制造及管理等多个环节,旨在为公司创造更为灵活的财务结构,从而缓冲潜在的收入波动和关税增加带来的负面影响。 投资者对于这一成本控制计划反应积极,尤其是在当前公司股价已较去年同期下跌近30%的背景下,市场普遍认为默沙东股票估值偏低。公司的市盈率仅为8.75倍,较行业中位数便宜约48%,与此同时,价格销售比也处于相对吸引人的水平。

这样的估值表现,恰恰为长期投资者提供了一个潜在买入机会,也展现了市场对于默沙东未来复苏的信心。 就在7月29日发布的最新季度财报中,默沙东总营收为158亿美元,同比下降2%。公司CEO罗伯特·戴维斯(Robert Davis)表示,这一表现符合预期,尤其是公司在肿瘤治疗和动物健康领域表现坚韧。尽管面临外部环境挑战,默沙东依旧保持了盈利能力,GAAP每股收益达到1.76美元,非GAAP收益为2.13美元。值得注意的是,非经常性支出中包含了因终止与恒瑞医药许可协议而产生的每股0.07美元的费用,这部分并不代表主营业务表现的走弱。 那么,默沙东的未来前景究竟如何?从药物创新的角度看,公司目前在免疫肿瘤学、疫苗及新兴治疗领域持续投入,已展开多项临床试验与研发项目,力图续写Keytruda之后的“接班人”传奇。

此外,动物健康部门逐步扩大,成为第二增长亮点,丰富了公司收入来源,降低了产品集中风险。 贸易环境和关税政策的变动将继续影响全球供应链。默沙东的成本削减计划不只是简单的费用压缩,更是对供应链重构和生产效率提升的战略考量。通过优化生产基地布局、提高自动化水平和加强供应链弹性,默沙东旨在降低因关税和运输中断带来的成本压力。这一系列举措将帮助公司在未来复杂多变的国际贸易局势中保持竞争优势。 从投资角度来看,默沙东成熟的蓝筹股地位及丰厚的股息派发,尤其在当前低利率环境下,对追求稳定现金流的投资者极具吸引力。

公司面对的短期挑战已经在一定程度上反映在股价中,市场预期经过成本优化和产品创新后,中长期盈利能力将逐步恢复。此时,理性的投资者应关注默沙东在风险管理和增长驱动力上的平衡,以及管理团队兑现成本削减承诺的效率和成效。 总的来说,默沙东作为制药行业的重量级选手,在面对贸易战带来的关税冲击及专利即将到期的双重压力时,选择了主动出击。通过专项成本削减计划、持续的创新投入以及优化全球供应链布局,默沙东不仅试图稳固其股息派发的传统优势,更在谋划未来增长的可持续路径。对于投资者而言,这既是风险也是机遇。那些能够耐心等待公司战略成果真正显现的人,或将分享这一蓝筹股重生的果实。

无论未来市场波动如何,默沙东作为拥有深厚行业壁垒和技术积累的大型制药企业,其坚韧和适应力无疑值得关注。通过灵活调整策略和有效控制成本,默沙东有望继续在全球医药舞台上发挥重要作用,并为股东带来稳健的回报。