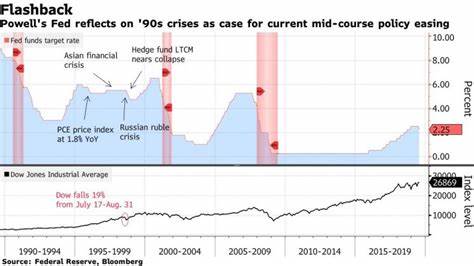

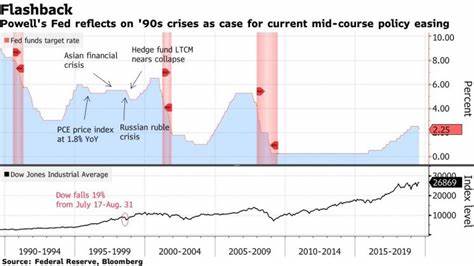

美国联邦储备委员会(Fed)近期宣布将基准利率下调50个基点,幅度为4.75%至5.00%。这是自2020年3月新冠疫情首次席卷世界经济以来,联邦储备的首次降息。这一决定引发了市场的广泛关注和不同的解读,消费者、企业以及投资者们都在思考,降息究竟意味着什么?接下来的经济形势又将迎来怎样的变化? 在过去的历史中,联邦储备的降息往往被视为经济警报的信号。降息的影响通常不是立竿见影的,经济要经过一段时间才能感受到利率下降的实质效果。因此,对于市场而言,关键不在于这一降息措施本身,而在于联邦储备对未来经济走势的预测和言辞。 联邦储备主席鲍威尔的讲话尤为重要,他的言辞中透露出一种“软着陆”的可能性,市场对此反应积极。

在当前的背景下,主要各大中央银行均开始降低利率,欧盟中央银行在6月率先启动了其降息周期,随后在9月继续采取类似措施。全球经济增长放缓引发了政策制定者的紧张,而欧洲经济相对稳定,在此情况下,联邦储备的降息成为市场关注的焦点。 尽管市场担忧经济衰退的可能性,许多分析师认为美国不会立即陷入衰退。正如某投资经理所说:“新冠疫情及其后果对经济造成了不寻常的扭曲,现在我们正面临一种混乱的状态。尽管经济增长放缓,但并不表明经济会崩溃。”。

随着美国大选的临近,市场波动性或将加剧,降息后的经济走势,更是投资者关注的焦点。 分析表明,若通货膨胀回落至联邦储备设定的2%目标,其目标利率可能会降至3%左右。这样的利率水平在经济不陷入衰退的情况下被视为合理。而目前经济表现出了一定的韧性,例如,美国的失业率在8月稍微下降至4.2%,虽然这一水平高于去年50年的最低点,但仍无明显迹象表明劳动市场将面临严重的恶化。 同时,根据美国商务部的数据,2024年第二季度,实际国内生产总值(GDP)年增长率达到3.0%,而亚特兰大联邦储备银行的GDP模型预计第三季度的增长率为2.5%。这一系列数据表明,尽管经济增长有所放缓,但并未表现出衰退的风险。

需要注意的是,当前经济正在经历“滚动衰退”(rolling recession)—不同经济部门的商业周期以不同速度进展,主导整体经济的稳定发展。部分企业因其最大客户群体的消费下降,开始发出盈利预警,但总体消费数据仍显示强劲的增长。 对于房地产、汽车、消费信贷以及商业房地产这样对利率敏感的行业而言,降息可能带来积极的推动作用。资本市场的表现也或将因此得到提振。例如,自年初以来,标普500指数上涨了近18%。然而,快速恢复大宗商品消费,比如房地产购买,并不太可能,原因在于许多消费者已经在疫情期间充分利用低利率的机会,导致当前的房地产市场存量依然紧张。

在降息的背景下,某些企业在盈利前景上显示出相对的稳定性,如某些薪资管理服务公司和医疗公司,这些公司通常需求较为稳定,未必会受到经济波动的剧烈影响。此外,随着监管政策的变化,某些医疗健康公司由于相关政策压力导致的低估价,可能逐步恢复其市场表现。 值得注意的是,随着市场对人工智能等新兴技术的关注加大,无论经济状况如何,这些技术仍然具有巨大的潜力。某位分析师指出,人工智能是自互联网出现以来最大的技术革命,将带来巨大的效率提升。尽管其影响的实际时间尚不确定,但市场的需求明显在增长,部分公司已开始布局相关领域。 降息将进一步影响债券市场。

随着美联储降低利率,今年的债券收益率相比之前的5%水平将显著下降。投资者越来越倾向于将资金投入高质量的债券基金中。当前的环境适合债务者,因通货膨胀减弱,美联储的目标更倾向于支持增长,这对债市而言是个利好消息。 过去的经验表明,降息期间,债券市场表现良好,因为债券价格在利率降低时通常会出现上涨。而随着利率的波动减少,投资者需要关注投资组合的多样化,以降低市场波动风险。当股市表现不佳时,债券市场却可能表现强劲,这一反向发展将为投资者带来更多的获利机会。

总体而言,尽管美国经济面临诸多挑战和不确定因素,但降息可能为各行各业的发展带来新的机遇。未来的经济走势将取决于多个因素,包括通货膨胀的走向、主要国家政策的持续性以及政治市场的稳定性。投资者应保持警惕,时刻关注市场动向,做出适时的调整,以在变化的经济环境中寻求更多的投资机会。