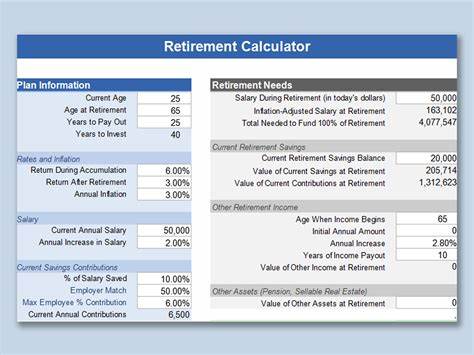

在现代社会,退休规划变得越来越重要。随着人们寿命的延长和生活成本的上升,如何使自己的退休生活充实而安稳,成为每个人都必须面对的课题。在这样的背景下,退休计算器应运而生,成为许多人做好退休规划的重要工具。 退休计算器是一种在线工具,帮助用户估算在退休时需要储蓄的金额,以及通过个人的退休储蓄和投资,最终能积累到的资金。无论你处于职业生涯的哪一个阶段,利用退休计算器进行财务规划,都能够让你对未来的生活有一个清晰的预期。 使用退休计算器的第一步是输入个人的基本信息。

用户需要提供当前的年龄、年收入、现有的退休储蓄、每月的储蓄金额等。这些信息将帮助计算器估算在用户预计的退休年龄时,能够积累到多少退休资金。计算器通常还会考虑薪资增长、复利以及收益率等因素,以得出更准确的结果。 许多退休计算器都有默认的假设条件。例如,设定的退休年龄一般为67岁,因为这是许多人获得全额社会保障福利的年龄。此外,计算器通常假设在退休前的年均投资回报率为6%,而在退休后的投资回报率则较为保守,设定为5%。

同时,计算器默认的年通货膨胀率为3%。这些参数在实际使用时,用户都可以根据自身的情况进行调整。 在进行更加深入的规划时,用户还可以输入一些高级选项。例如,选择退休后的生活预算、预期的生命期、以及收入增长率等。这些信息将更加精确地反映出用户的退休需求,帮助制定出切实可行的退休计划。 一个常见的退休筹划建议是,退休后每月的预算应为退休前收入的70%左右。

这是因为在退休后,很多费用会有显著的下降,例如通勤成本、职业服装费用等。但这一比例只是一个通用指导,具体情况还需根据个人的生活方式和消费习惯进行调整。 除了估算自己在退休时能拥有多少资金,退休计算器还可以帮助用户了解他们实际需要多少资金才能过上理想的生活。通过对现有储蓄和投资的分析,用户能对未来的财务状况形成一个全面的认识。这也提醒大家在工作期间,及早开始储蓄和投资,以确保退休生活的稳定性。 许多人在面对自己的退休金时会感到迷茫,不知道从何下手。

退休计算器的出现,就是为了填补这一空白。它不仅提供简单明了的操作界面,还允许用户根据不同的假设条件看到未来财务状况的变化。这种灵活性让即使是财务知识有限的人也能轻松进行退休规划。 随着技术的发展,许多金融机构和个人理财网站都提供免费的退休计算器服务。用户只需要访问相关网站,就可以迅速开始规划他们的财务未来。同时,这些计算器通常还会提供额外的资源,比如关于投资策略的建议、关于储蓄计划的信息,以及其他相关的财务规划工具。

这为用户提供了一个全面提升理财能力的平台,使他们能在退休规划的道路上走得更加稳健。 必须注意的是,退休计算器虽然是一个非常有用的工具,但它所依赖的假设条件并非一成不变。用户的生活状况、收入来源以及市场变化都会影响最终的结果。因此,在使用计算器得到的结果时,用户应保持一定的弹性和开放的心态,定期根据自己的实际情况调整计划。 此外,退休计算器只能提供一个结果的参考,真正的退休计划还需要结合个人的具体情况进行细化和完善。建议在制定长远的财务计划时,用户也可以寻求专业财务顾问的意见。

专业人士能够根据用户的个人情况,提供更加个性化和专业化的建议。 在考虑使用退休计算器进行规划时,用户还应关注税务问题。不同的退休账户(如401(k)和IRA)在税收政策上有所不同,影响到退休资金的实际可用性。因此,了解相关税务知识,对用户进行全面的退休规划也具有重要意义。 总之,退休计算器是一个帮助人们实现理想退休生活的重要工具。它通过输入基本的财务数据,能够帮助用户更好地理解未来的财务需求,进而制定出合理的储蓄和投资计划。

随着人们对退休生活的重视程度提升,善用这些工具,进行自我评估和规划,确保未来的生活更加美好,已经成为每个人都应当掌握的基本技能。无论处于何种职业阶段,开始进行退休规划,都将使我们在未来的某一天能够轻松欣然地享受“黄金岁月”。