随着比特币逐渐成为主流资产配置的重要组成部分,众多企业开始探索构建稳健的数字货币资产负债表的路径。Strategy(原MicroStrategy)作为全球最激进的比特币企业,其独特的资本架构设计为其他公司树立了宝贵的范例。本文将深入剖析Strategy如何通过创新的多层资本堆栈,灵活地筹资并加速比特币的累积,同时保持对资产控制权的完整性,助力企业在数字经济的大潮中抢占先机。 资本堆栈:连接传统金融与数字资产的桥梁 首先,理解资本堆栈的概念至关重要。资本堆栈通常指的是企业为支持运营和战略扩张所嵌套使用的多类型资金结构,每一层资金都有其对应的风险回报特征和优先偿还顺序。Strategy的资本堆栈围绕着一个核心目标打造——高效且大规模地将法币资本转换成比特币敞口,最大限度地利用资本杠杆和市场机会,实现比特币资产的持续积累。

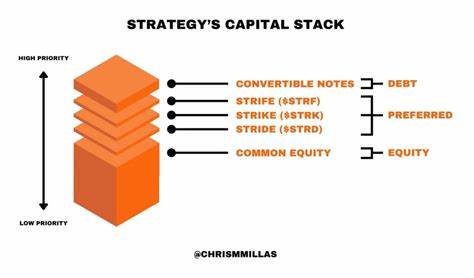

Strategy的资本结构由五个关键融资工具组成:可转换债券、三类优先股分别为Strife($STRF)、Strike($STRK)和Stride($STRD),以及普通股($MSTR)。这些层级从偿还优先级最高的债务工具开始,依次向下覆盖各种风险收益偏好的投资者,同时兼顾收益稳定性和比特币敞口的灵活性。 首层融资工具是可转换债券,这类高级债务既具备较低风险和优先清偿权,也允许债券转换为权益,间接参与比特币资产增长潜力。此举帮助Strategy在较低利率环境下吸引了大量机构债权资金,避免了股权稀释,同时为初期大量购入比特币提供资金保障。 紧接着是Strife优先股,作为一款永续优先股,它被设计为类似优质固定收益产品。投资者获得固定的10%累计现金股息,并享有每股100美元的清算优先权。

这种证券不参与转换且没有比特币相关的潜在收益,更适合寻求稳定且风险适中的投资者。Strife的结构有效降低了整体资本成本,为Strategy的比特币头寸提供了稳健的资金支撑。 在Strife之下,Strike优先股则兼具收益与比特币潜在增长的双重特点。拥有8%的累计股息并可在1000美元行权价转换成普通股,Strike为投资者提供了较低波动性的固定收益及可转换为高收益普通股的机会。该设计吸引了追求收益且愿意承受一定股价和比特币价格波动的中等风险投资者,兼顾了资产保护和增长潜力。 Stride优先股处于资本架构的较低层次,承担的风险最高,同时亦提供高于10%的高收益回报。

其非累计、无转换权以及没有投票权的特性,使Stride成为针对高收益需求投资者的理想选择。这层资本不仅丰富了资金来源,也提升了Strife优先股的信用等级,形成类似分层融资中夹层债务的保护机制,确保整体结构的稳健性。 公司的基石是普通股$MSTR,拥有无限的上行潜力与对比特币价格波动的全额暴露。尽管普通股风险最大且在清算顺序中排在最后,但它赋予持有者投票权和长期的所有权权益,吸引那些拥有强烈比特币价值信念的投资者和机构参与。 通过上述结构,Strategy在资本形成过程中实现了多样化的投资者资本组合。它们分别满足不同风险偏好和投资目标的需求,从保守的机构固定收益到激进的数字资产增值策略,为公司持续注入资金,实现比特币资产有序增长。

这种基于多层资本堆栈的融资模式不仅有助于防范过度稀释股权带来的控制权丧失,而且保留了大量比特币资产在企业资产负债表上的完整性。这一点颠覆了传统企业融资模式,让公司能够在不出售核心数字资产的前提下,持续扩大比特币持仓。 迈克尔·塞勒(Michael Saylor)的远见卓识体现于此,他不仅致力于战略性地累积比特币,更在不断完善可供市场接受的金融产品,挑战全球高达300万亿美元的传统债券市场。通过推出Strife、Strike和Stride三款特殊优先股,Strategy有效地打造了比特币衍生的收益工具,满足不同机构投资者对于固定收益和市场风险的需求转变。 此外,这一创新模式也向业界展示了如何用企业融资机制支撑数字货币资产的规模化积累,从而为其他寻求将比特币纳入资本结构的上市公司提供了财务运营范本。无论是资金的多元化流入还是对企业控制权的有效保护,Strategy均通过其资本堆栈架构实现了精妙平衡。

未来展望中,Strategy的资本策略预示着新一轮金融创新和货币范式转变。见证其资本堆栈的演变不仅是理解数字资产企业战略的重要窗口,更是学习如何构建符合数字时代背景的企业融资体系的必修课。它为公共公司如何利用现有资本市场机制,有效驾驭比特币资产价格波动和流动性风险提供了切实可行的模型。 总之,Strategy通过独特且多元化的资本堆栈成功加速了比特币的积累,实现在传统和数字资产世界间的无缝衔接。其战略不仅在金融创新和资产管理领域树立标杆,更为全球资本市场带来深远影响,成为未来企业数字货币资产战略发展道路上的领航者。