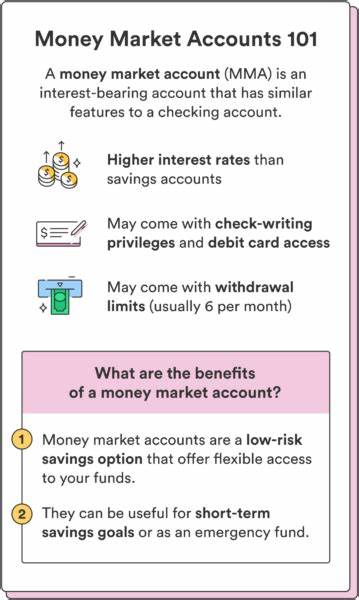

在如今的金融环境下,越来越多的人开始关注如何合理地投资自己的资金以获取更大的收益。特别是当我们谈论到理财产品时,货币市场账户(Money Market Account,简称MMA)因其较高的利率和良好的流动性受到了广泛的关注。本文将探讨将1万美元存入货币市场账户后能获得多少收益,以及这类投资工具带来的优势和劣势。 首先,了解货币市场账户的基本概念是非常重要的。货币市场账户是一种由银行或信用合作社提供的存款账户,它通常提供高于传统储蓄账户的利率,并允许持有人像支票账户一样写支票或使用借记卡提取资金。这种账户的吸引力在于它提供了相对较高的年利率(年百分比收益率,APY),而且通常是FDIC或NCUA保险的,这意味着您的资金在一定限额内是安全的。

那么,假设您将1万美元存入一个货币市场账户,这笔钱在一年后会产生多少利息呢?当前,美国货币市场账户的平均利率大约为0.61%。根据这个利率,您的1万美元在一年后的利息收益将会非常有限,约为61美元。然而,许多金融机构也提供更具竞争力的利率,像5%的APY,这意味着您将获得513美元的利息收入。 换句话说,选择一个高收益的货币市场账户是实现更高收益的关键。如果您选择将这笔资金存入5% APY的账户,并假设每天复利计算到每月结算,您的账户余额在一年结束时将增加到10,513美元。这难道不是一个吸引人的方案吗? 然而,这是一个理想化的情况,实际上,货币市场账户的利率可能会波动。

因此,在决定投资之前,仔细比较不同金融机构的报价显得尤为重要。此外,货币市场账户也会限制您每月的交易次数,这意味着在需要频繁取款的情况下,您可能会面临流动性的问题。这是货币市场账户的一大限制,虽然它们提供较高的利率,但并不适合所有投资者。 接下来的问题是,如果您在20岁时将1万美元存入货币市场账户,随着时间的推移,预计能获得多少利息呢?我们可以通过复利的方式做一些简单的计算。如果以5%的APY计算,当您65岁时,您的1万美元将增长到近94862.75美元,这意味着您在这笔投资上获得了近84862.75美元的纯收益。这就是复利的力量,越早储蓄,收益越可观。

根据您的存款时间,您能获得的最终收益也会有所不同。例如,如果您在25岁时存入1万美元,到65岁时您的账户余额将达到73880.45美元;如果在30岁时存入,那么账户余额将为57539.13美元。可以看出,存入时间越长,复利带来的收益越大,因此,提早进行储蓄和投资将为您提供更多的财务自由。 除了货币市场账户,市场上还有其他几种低风险的替代投资产品。例如,定期存款(CD)通常提供固定的利率,尽管它们在流动性上不如货币市场账户,您不能轻易取出存款;高收益储蓄账户也提供竞争性的利率,但通常不具备支票账户的功能。此外,货币市场共同基金通常能提供比货币市场账户更高的收益,但它们的风险也相对更高,因为它们不是由银行提供的FDIC保险的产品。

在选择最适合自己的投资方式时,您需要考虑个人的财务目标、投资期限及风险承受能力。尽管货币市场账户提供的利率相对不错,但比较不同的存款选项可以帮助您找到最适合的投资方案。在当前的经济环境中,金融机构的利率变化频繁,因此不妨定期检查您所持账户的利率和条件,保持灵活应变的策略也是十分必要的。 追求财富的增长不仅仅关乎选择高利率的账户,还涉及到如何管理和分配这些资金。为了实现财务自由和长期收益,建立良好的预算、理性消费、长期投资以及定期检查和调整投资组合都是不可或缺的。 最后,货币市场账户作为一种投资工具,确实能为投资者提供一个相对安全的收益渠道。

对于那些想要在流动性和收益之间找到平衡的投资者来说,货币市场账户是一个理想的选择。然而,在做出最终决定之前,务必深入调查和分析自身的情况和市场行情,以便做出最有利的选择。而不管选择何种投资方式,早下手总是一个明智而有效的方法。