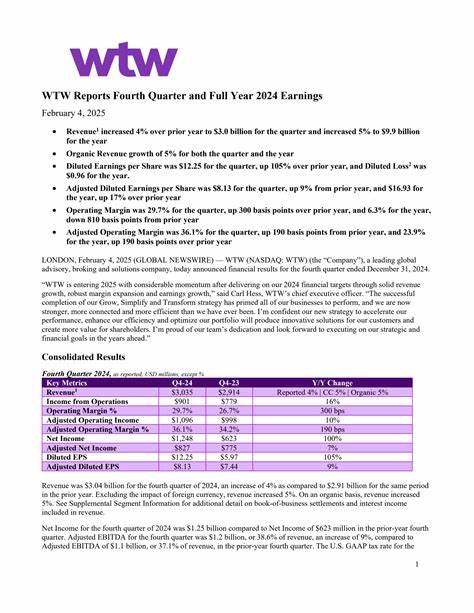

Willis Towers Watson(以下简称WTW),作为全球领先的风险管理、保险经纪及咨询服务公司,一直以来在资本市场和业内都备受关注。公司主营业务涵盖风险与经纪服务以及健康、财富和职业解决方案两大板块,业务领域广泛,市场价值高达304亿美元。随着WTW预计在2025年7月24日公布其2025财年第二季度业绩,市场和投资者的关注持续升温,大家热切期待公司最新的业绩表现及其未来发展走向。回顾过去几个季度,WTW的财务表现呈现出一定的波动。2025财年第一季度,尽管公司有机收入同比增长5%,但由于其出售TRANZACT业务,整体收入却同比下降5%,至22亿美元,未达到市场预期的水平。调整后的每股收益(EPS)保持与去年同期持平,达3.13美元,但低于市场预期2.2%,导致公司股价一度下跌5.7%。

这一表现虽令人略感失望,但从更长远的角度来看,WTW依然具备较强的市场竞争力和增长潜力。根据市场分析师的预测,本次第二季度财报中,WTW调整后的每股收益预计为2.66美元,同比增长4.3%。此外,全年EPS预期为16.55美元,虽较上一财年下降2.2%,但在2026财年有望实现14.1%的强劲反弹,达到18.89美元。这一趋势显示公司正在经历短期的调整阶段,但长期依然维持增长势头。值得注意的是,尽管WTW在过去四个季度中有一次未能达到华尔街的盈利预期,但其余三次业绩均成功超出市场预期。这一表现凸显了公司较为稳健的盈利能力和积极的业务推动力。

市场对WTW的整体评级为“适度买入”,在19位分析师中,有12位给予“强烈买入”评级,显示出市场对公司未来业绩的乐观预判。分析师们的平均目标价格为364.70美元,较当前价格存在近19%的上涨空间,为投资者提供了较好的潜在收益预期。WTW的股价在过去一年中上涨了17.8%,表现优于同期标普500指数的13.4%,但逊于金融板块整体上涨28%的幅度。这说明WTW在金融服务领域保持较为稳健的成长轨迹,同时仍有提升空间。展望财报公布后的潜在市场反应,投资者需要关注几个关键点。首先,公司能否满足或超出每股收益的预期将直接影响股价表现。

其次,WTW如何描述其核心市场的增长动力,特别是风险管理和健康福利解决方案板块的发展,将决定其长期成长潜力。最后,公司对未来战略的规划和执行力,包括在数字化转型、全球拓展及客户服务创新上的推动力度,也将成为投资者评估的重要依据。总体来看,作为风险管理和咨询行业的巨头,WTW在全球经济复杂多变的环境中,凭借其多元化的业务组合和先进的解决方案,依然保持较强的市场竞争力。尽管短期内可能受到部分业务调整的影响,但公司积极转型和优化结构的举措,有望在未来实现稳健增长。对投资者而言,关注公司即将发布的第二季度财报,不仅能够了解WTW当前的财务状况和经营成果,更有助于把握其未来发展趋势和市场机会。随着全球经济的不确定性增加,WTW提供的风险管理解决方案显得尤为重要,这也为公司长期发展注入了持续动力。

综上所述,Willis Towers Watson下一季度的财报不仅仅是一份数字报告,更是其战略调整与市场布局的体现。通过深入解读财报内容、关注市场动态和行业趋势,投资者可以更全面地评估WTW的投资价值,把握未来潜在的投资机遇。随着财报日期的临近,各方的期待和猜测也将逐渐升温,掌握第一手的准确财务信息,将成为赢得市场先机的关键。