近年来,中国经济步入新常态,消费者支出的增长明显放缓,成为影响经济持续发展的重要瓶颈。尽管中国整体经济保持一定增速,但居民消费意愿持续低迷,引发业内外广泛关注。深入分析显示,消费不足的背后涉及多个复杂因素,包括收入增长停滞、就业市场压力、社会保障体系不完善以及人口和消费结构的转变,这些因素共同制约了中国消费者的消费动力。 首先,收入水平的增长乏力是阻碍消费意愿提升的核心原因。自新冠疫情爆发以来,中国居民可支配收入的增长速度明显减缓,由疫情前的高速增长放缓至年均仅5%左右。多数行业工资增长平稳甚至停滞,特别是制造业、服务业中大量岗位薪资未见明显提升,进一步压缩了居民的实际购买力。

北京标准银行亚洲经济学家Jeremy Stevens指出,16个主要行业中,仅有能源、公共事业及信息技术服务领域实现了超过GDP增速的工资增长,大部分从业者难以享受到经济增长红利。 就业压力的加大也直接影响居民消费信心。调查显示,16至24岁青年失业率高达15.8%,城市整体失业率维持在5%左右的高位。劳动力市场的紧张导致许多年轻消费者对未来的经济预期悲观,部分群体被迫选择观望甚至减少消费。尤其在制造业面临美国关税压力、经济结构调整背景下,短期内就业形势难以迅速改善,消费者因此采取更为谨慎的支出态度。 另外,深层次的社会保障缺乏同样抑制了消费升级。

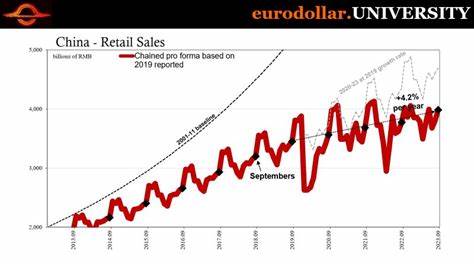

中国社会保障体系相较发达经济体仍显薄弱,医疗、养老及教育方面的个人支出压力巨大,许多家庭不得不把大量收入用于储蓄以应对未来风险。中国民众长期以来具有强烈的储蓄倾向,2024年第三季度调查显示,高达64%的家庭更愿意储蓄而非消费或投资。房地产市场近年持续低迷也使得家庭财富缩水,作为主要资产的住房价值下跌,对消费信心构成负面影响。 地域差异及人口流动趋势的变化,进一步加剧了消费结构的调整。大城市如上海、北京持续流出大量常住人口,部分中高收入消费者选择迁往生活成本较低的中小城市,导致一线城市消费活动减弱。与此同时,三四线城市的消费需求快速增长,尤其是在日用品、饮料及个人护理等基础消费品领域,销售量和销售额都有明显增长,但消费单价整体下降,反映出消费者偏好更为理性及价格敏感。

城市与农村收入差距依旧显著,乡村居民人均可支配收入不到城市的一半,低收入群体难以在短期内提升消费规模。 与此同时,消费者态度正在逐渐转变。疫情前十年,消费者追求创新性产品,消费较为冲动和活跃,但如今的消费更加理性,消费者更清楚自身需求,追求性价比和实际价值。市场调研显示,教育、医疗和旅游成为愿意增加支出的重点领域,而对于非必需品和奢侈品的消费则趋于谨慎。价格战和促销活动频繁,在一定程度上满足了消费者对低价优质商品的需求,但市场利润空间受到挤压,企业扩张动力受限。 政策层面,尽管中国政府已开始发力,推动就业稳定和改善社会福利,但尚未采用大规模现金刺激措施,较之美国和香港采取的直接补贴政策,中国的消费刺激手段显得更为克制和精准。

许多专家建议,增加养老金发放比例、完善公共服务体系及放宽消费服务时长,加大对低收入群体的政策扶持,才能从根本上释放居民的消费潜力。同时,要推动结构性工资改革,提升低收入群体收入水平,改善消费环境,增强消费者信心。 展望未来,随着中国整体经济结构调整和政策持续优化,居民收入有望逐步回升,社会保障将更加完善,消费市场也将进一步分化。大消费领域的创新产品和服务将结合消费者理性需求,呈现出更加多元化和精细化的特点。区域消费差异将促进更多资源向中小城市倾斜,助力形成更加均衡的内需格局。 总之,中国消费者目前面临的消费不足问题,是多重经济社会因素交织的结果。

收入增长迟缓、就业压力、社会保障不健全及人口流动与消费结构变化共同抑制了消费意愿。未来需依靠政策支持、经济转型及消费模式创新,逐步激发消费者的购买力,促进中国经济实现更加稳健和可持续的发展。