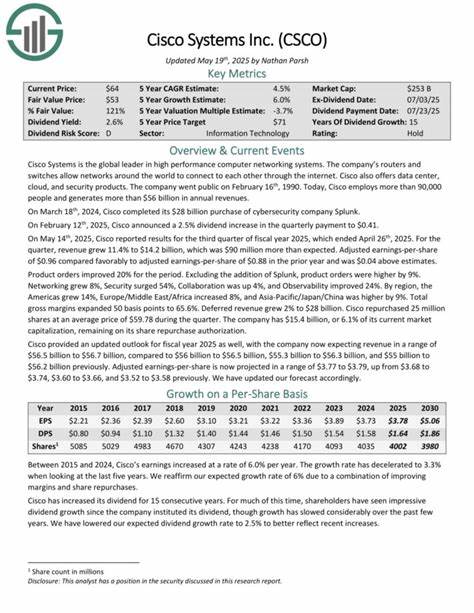

思科系统公司(Cisco Systems, Inc.,股票代码CSCO)作为全球领先的网络解决方案和信息技术服务供应商,多年来一直凭借其稳健的财务基础和持续的创新能力,吸引了众多投资者的关注。尤其是在今年,思科表现出色,成为股息投资者的优选之一,其稳健的股息回报率和可靠的现金流管理展现出极高的投资价值。本文将从多个角度深入解析思科系统为何能够在当前市场环境中脱颖而出,成为股息股票中的佼佼者。 首先,思科系统的商业模式基础坚实,依托路由器和交换设备等传统网络产品线,保证了公司稳定的收入来源。尽管科技行业波动较大,思科依然保持了这部分业务的稳定增长,形成了可靠的现金流。这些传统业务不仅提供收入稳定性,同时也为公司的数字化转型和新业务开辟了坚实的资金支持。

另一大亮点是思科在创新领域的突破,尤其是在人工智能和云计算技术的应用。2025年3月,公司推出了Webex AI助理,专注于提升客户服务体验,标志着思科在智能协作工具上的重要进展。该AI助理能够自动化处理客户咨询,提高响应速度与效率,并进一步增强了公司产品的竞争力。创新的不断推进不仅为思科开辟了新的增长空间,也体现了公司灵活应对市场变化与技术变革的能力。 财务管理方面,思科同样表现优异。2025财年第三季度,公司控制运营成本,实现与去年同期持平的良好运营效率。

同时毛利率微幅上升,推动了营业利润的显著增长。良好的成本控制与利润提升,释出公司强大的内部管理实力,也为其持续向股东回馈利润提供了坚实基础。 思科系统的自由现金流情况值得特别关注。最新财报显示,公司在上季度产生了41亿美元的经营现金流,同比增长2%。这为公司下一步的股息发放和股份回购计划提供了充足的资金支持。当前公司股息收益率约为2.4%,且刚刚获批了一项高达150亿美元的股票回购计划。

通过稳健的现金流,思科不仅保证了持续而稳定的股息支付,还通过股票回购为股东增加了额外的资本价值,这种双管齐下的资本回报策略使得投资者的收益更加可观。 收购策略也是思科保持增长的重要途径。2024年收购Splunk为示例,该交易增加了约14亿美元的年度收入,进一步丰富了公司的产品线并增强了市场竞争力。通过有效整合收购的企业资源,思科不仅提升了自身的技术实力,更优化了现金流和盈利模式,有力支持了公司维持高水平股息的能力。收购策略不仅是扩大规模的手段,更是提升公司核心价值的重要抓手。 此外,思科的股息支付表现稳定且具吸引力。

公司目前每季度派发的股息为每股0.41美元,体现出其对持续为股东创造价值的承诺。结合其强劲的经营现金流与复合增长的营业利润,思科具备维持甚至提升股息支付水平的实力。在当前低利率环境下,投资者对具有稳定现金分红且具备成长前景的优质企业需求日益增长,思科恰好满足这一投资偏好。 尽管市场上涌现出众多人工智能股票,部分AI企业尽管存在较大增长潜力,但波动及风险也较大。相对而言,思科作为成熟的科技巨头,凭借其多元化的营收来源和稳健的财务状况,在享受科技创新红利的同时,也将风险保持在较低水平。这使得其成为寻求较低波动风险和稳定回报的投资者的重要选择。

值得注意的是,全球贸易格局的变化及产业链回流趋势也为包括思科在内的本土技术企业带来机遇。政策扶持和市场需求提升,将有效推动公司相关产品和服务的市场扩容,同时提高运营效率。思科凭借深厚的技术积淀和完善的供应链管理,有望充分享受这一趋势带来的红利。 总的来看,思科系统通过强大的传统业务基础、持续创新驱动、有效的成本控制、积极的资本回报策略以及明智的收购扩展,构建了一个稳定且具备成长性的业务生态圈。其2.4%的股息收益率结合良好的现金流保障,成为投资者在寻求稳健股息投资中的优选。特别是在当前全球经济存在不确定性的背景下,思科系统的稳健表现和合理的风险收益比例,为长期投资者提供了极具吸引力的投资机会。

未来,随着公司持续推进数字化转型战略,加大在人工智能、云计算及安全领域的投入,预计将进一步提升其营收结构和盈利能力。与此同时,强劲的现金流和合理的资本回报政策将持续增强投资者的信心。投资者若将目光放眼于稳定的股息收益及长期资本增值,思科系统无疑是值得重点关注的高品质标的。 综上所述,思科系统公司凭借稳健的财务表现、持续的技术创新以及合理的资本回报策略,不仅巩固了其在网络和IT行业的领先地位,也成为股息投资者的理想选择。未来,随着市场需求的升级和技术变革的不断加速,思科有望持续为股东带来令人满意的收益,实现价值的长期提升。