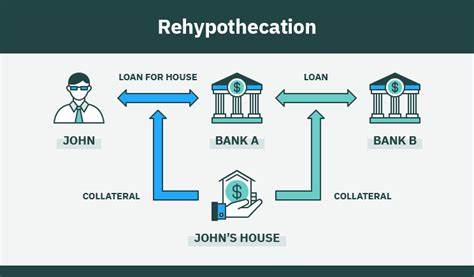

再抵押:含义与实例 在金融领域,许多术语和概念的复杂性常常让人感到困惑。其中,“再抵押”(rehypothecation)是一个颇具争议的话题,它不仅在金融机构之间的操作中扮演着重要角色,也对投资者和市场的稳健性产生深远影响。 再抵押的定义 简单而言,再抵押是指金融机构在借贷活动中,利用客户所提供的担保品进行二次抵押的行为。具体来说,当客户将某种资产作为担保品提供给金融机构借贷时,金融机构可以在客户未清偿贷款之前,借用这些资产进行其他交易。这种行为通常发生在投资银行和对冲基金等行业中。 例如,假设一位投资者向某家证券公司借入资金以购买股票,并以其持有的股票作为抵押品。

在进行借贷时,该证券公司可以将这些股票作为担保,借给其他客户或用于自身的交易活动。尽管投资者的股票仍然在其名下,但该证券公司可以通过再抵押将其变现,以满足其他交易需求。 再抵押的好处与风险 再抵押为金融市场提供了流动性,降低了资金成本,使得金融机构能够更灵活地使用资金。然而,这一过程也可能带来显著的风险。 首先,再抵押可能导致资产的不确定性。由于客户的抵押品可能被多次用于不同的交易,投资者可能面临无法追索自己资产的风险。

在市场波动时,某些抵押品的价值可能会迅速下降,造成金融机构的偿付能力受到威胁。 其次,再抵押有可能加剧金融危机的风险。在2008年全球金融危机中,再抵押被广泛视为加重危机的一个因素。许多金融机构因借贷过度、资产流动性不足而陷入困境,最终导致市场的不稳定。因此,如何在促进流动性与防范系统性风险之间找到平衡,成为金融监管机构必须面对的重要课题。 再抵押的监管现状 鉴于再抵押存在的风险,各国的金融监管机构已经开始关注这一问题。

监管者通常要求金融机构在进行再抵押时遵循一定的透明度和披露标准,以保障投资者的权益。同时,监管机构也在考虑通过资本充足率等指标限制金融机构的再抵押行为,降低潜在风险。 例如,在美国,金融监管机构针对再抵押行为设定了一些规定,要求金融机构在客户未偿还贷款之前,必须确保其抵押品不被恶性使用。此外,一些国家还引入了严格的监管框架,以加强对金融机构活动的监督,防止市场出现系统性风险。 行业内的实际案例 在实际操作中,再抵押的例子层出不穷。以某大型对冲基金为例,这家基金在接收客户的抵押品后,利用这些资产在衍生品市场进行交易。

在短短几个月内,这家基金成功实现了几倍的收益。然而,当市场出现金融危机时,这些资产的价值急剧下滑,导致基金面临巨额亏损。当时,许多客户发现他们的抵押品已被用于多次交易而无法追回,最终引发了一场信任危机。 另外,一些投资银行在经济繁荣时大胆进行再抵押操作,词成了科技股泡沫的缔造者。然而,当市场泡沫破裂时,这些银行因流动性不足而陷入麻烦,部分高管也因此受到监管机构的调查。这个案例清楚地显示了再抵押在低估风险时可能导致的后果。

投资者该如何应对 对于普通投资者而言,理解再抵押的风险尤为重要。当参与金融市场时,投资者需要审慎选择金融机构以确保自己的资产安全。选择那些在合规与透明度上表现良好的机构,可以降低风险。此外,投资者还应当定期监测市场动态,了解自己投资的资产是否可能被再抵押使用,以便及时采取防范措施。 此外,投资者也可以考虑分散投资组合,避免将过多的资产集中在单一机构或类型的投资中。这样,即使某个金融机构因再抵押产生风险,投资者的整体投资仍然能够保持相对的稳定。

结论 再抵押作为金融市场中的一项重要操作,既有助于提高市场流动性,也潜藏着不少风险。对于金融机构来说,如何在增进资金使用效率和降低潜在风险之间找到平衡是一个值得深思的问题。而对于投资者而言,了解再抵押的概念及其可能带来的风险则至关重要。保持警惕,做出明智的投资选择,才能在复杂的金融环境中立于不败之地。