随着市场情绪逐步转向乐观,越来越多的投资者开始关注能够在股价上涨时获利的期权策略。牛市看涨价差(Bull Call Spread)作为一种低风险且成本较低的多头期权组合,近年来备受欢迎。2025年9月24日,基于Barchart的牛市看涨价差筛选结果呈现出若干引人注目的交易机会,为投资者提供了宝贵的参考。本文将深入剖析牛市看涨价差的定义、操作逻辑、优势及风险,并结合最新筛选结果,介绍实战操作思路及具体案例,助您有效把握股价上涨带来的投资机遇。牛市看涨价差是指同时买入一个较低执行价的认购期权,同时卖出一个较高执行价的认购期权,且两者具有相同标的股票和到期日。通过这种组合,投资者能够以较低的成本参与标的资产的涨势,既限制了最大损失,也限定了最大收益,实现稳健的风险收益管理。

这种策略非常适合预期股票价格在短期内适度上涨,但希望控制投资风险的投资者。相比于单纯的买入认购期权,牛市看涨价差通过卖出高执行价认购期权降低了整体买入成本,但也限制了潜在收益的上限。在当前市场波动较大、波动率显著影响期权价格的背景下,这种策略能够帮助投资者在主升趋势中寻求盈利,同时避免极端行情带来的剧烈亏损。根据9月24日的筛选结果,多个知名大型科技股和成长股成为牛市看涨价差的热门标的。例如亚马逊(AMZN)、苹果(AAPL)、谷歌母公司Alphabet(GOOGL)、及台积电(TSM)等,这些公司市值巨大且走势相对较强,赢得了众多交易者的青睐。此外,筛选条件被调整为只关注评级为买入且市值超过400亿美元的股票,进一步突出具备强劲基本面和流动性的优质标的。

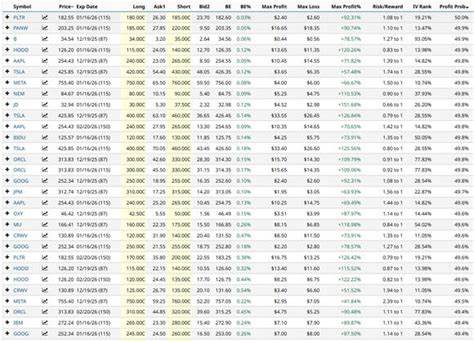

以Palantir Technologies(PLTR)为例,其牛市看涨价差设计为买入2026年1月到期180美元执行价的认购期权,同时卖出185美元执行价认购期权。整笔交易的成本约为每份合约260美元,即买入价差的净支出,同时限定了最大亏损。当股价升至或超过185美元时,投资者获得最大收益。最大收益等于执行价差(5美元)减去支付的期权净价(2.60美元),后乘以100得到约240美元,收益潜力接近92.31%。这种风控结构确保损失受限于初始投入,同时提供接近一倍的回报潜力,虽然盈利概率仅约为50%,但为预期上涨提供了合理的风险收益比。解析牛市看涨价差的优势所在,首先是成本较低,投资者无需支付单一认购期权全价,降低了资金占用。

其次,损失和盈利均被限定,帮助投资者设定预期收益区间,防止情绪化交易带来的重大亏损。再者,通过卖出更高执行价的认购期权,部分回收买入期权的权利金,平衡交易成本。牛市看涨价差适合预期股价将稳健上涨,但不预期出现大幅跳涨的环境。在当前全球经济环境不确定性较强的背景下,灵活运用该策略有助于降低系统性风险带来的冲击。需要关注的是,牛市看涨价差虽然风险有限,但也限制了收益上限。若股价大幅突破短期目标价位,投资者将无法享受全部上涨带来的收益。

此外,期权的时间价值和隐含波动率变化也会影响投资最终收益,交易者应密切关注市场动态和期权价格波动。结合数据和市场趋势观察,牛市看涨价差在短期内适合偏多行情的交易者,尤其在市场信心回升、基本面稳健的条件下效果较佳。针对筛选出的标的,投资者可通过持续跟踪价格走向、调整执行价和到期时间,实现动态管理。此外,利用技术分析手段如均线、成交量和 RSI 等指标,辅助判断买入和卖出时机,能够提升交易的准确率。鉴于9月24日筛选结果中出现了多只热门及高市值股票,交易者亦需关注其财报公布、重大消息和宏观经济数据对价格的影响。适当结合基本面研究,避免盲目跟风或过度集中仓位,确保投资组合的多样化和风险分散。

对于中长线投资者而言,牛市看涨价差还能作为对冲工具,搭配现货持仓,既减少持仓成本,也发挥期权杠杆效应,应对市场阶段性波动。实践中,利用专门的期权筛选器如Barchart的牛市看涨价差筛选器,帮助快速识别符合自身策略指标的标的和组合,有效节约研究时间,提高决策效率。投资者应养成定期复盘和更新筛选参数的习惯,确保所用数据和模型紧贴市场环境。总结来看,2025年9月24日的牛市看涨价差筛选结果为投资者提供了丰富且实用的策略参考,尤其是结合大盘走势、市场热点和个股基本面分析后,牛市看涨价差策略可作为重要的工具,帮助投资者稳健参加短期上涨行情,控制整体风险。未来随着市场波动机制和投资者结构的演变,该策略的灵活运用将更加体现其价值。建议投资者结合个人风险偏好和投资目标,合理搭配期权组合,不断提升对期权产品特性及市场动因的理解,方能在复杂多变的市场环境中实现可持续收益增长。

。