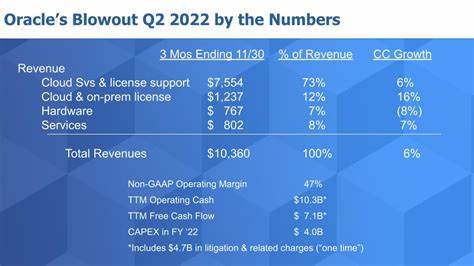

在云计算行业的激烈竞争中,甲骨文(Oracle)似乎开始展现出强劲的增长势头。尽管曾被视为这一领域的大师兄之下的追随者,最近甲骨文公布的财政第一季度业绩让投资者振奋不已,尤其是在人工智能(AI)支出激增的背景下。随着云服务收入的稳步上升,投资者开始思考:现在是否已是购买该股票的最佳时机? 根据甲骨文的最新财报,该公司整体财务表现持续上扬,第一季度的总收入增长了7%,达到了133亿美元。其中,云服务收入的表现尤为亮眼,同比上升了21%,达到56亿美元。在云计算领域,云基础设施的收入更是激增了45%,达到了22亿美元,而云应用收入同比增加了10%,达到了35亿美元。尤其值得注意的是,甲骨文云基础设施(OCI)的消费收入增长了56%,公司表示需求已超过其可供能力。

甲骨文还与三大超大规模云计算提供商——微软、谷歌云和亚马逊网络服务(AWS)签署了多云协议,最新的AWS协议为公司客户提供了从每个超大规模云提供商的云服务中使用甲骨文数据库技术的能力。这一战略合作不仅将提升甲骨文在云计算市场中的份额,也预示着未来的增长潜力。 在基础设施方面,甲骨文正在积极扩张,其现有的85个数据中心都是相对较新的,并且正在新建77个。值得一提的是,甲骨文表示正在探讨在某个项目中使用模块化核反应堆进行能源生产。这一创新措施有可能在未来推动公司在绿色技术和可持续发展方面的表现。 此外,科技巨头埃隆·马斯克的xAI公司近期利用甲骨文的技术训练其大语言模型Grok 2。

然而,xAI随后决定建立自己的数据中心来训练其下一代大语言模型Grok 3,原因在于甲骨文无法提供足够的图形处理单元(GPU)。这一动态显示了甲骨文在高速发展的AI领域中所面临的竞争压力。 在数据库领域,甲骨文正致力于向自主数据库的转型,这将有助于降低成本并提高利润率。自主数据库利用机器学习技术,自动化常规的数据库任务,减少了对人工的依赖,这一改进将有望为公司带来更高的利润空间。 值得一提的是,甲骨文的未完成履约义务(RPO)也实现了53%的强劲增长,达到了990亿美元,其中云RPO更是增长了超过80%。RPO是一个反映未来增长潜力的重要指标,因为其代表尚未交付的合同总金额。

甲骨文认为,这一增长趋势表明公司在未来几个月将持续受益于云服务的强劲需求。 甲骨文宣布,财政第二季度的收入预计将增长8%至10%,云服务收入预计在24%至26%之间。这表明公司对未来的发展前景持乐观态度。同时,经过调整的每股收益(EPS)预计将增长8%到12%。全年收入预计将实现两位数的增长,而云服务收入的增长将更高。 尽管甲骨文的前景看起来一片光明,但近期也出现了一些不利因素。

首先,该公司正在失去一位重要客户xAI,后者原本打算与甲骨文签署一项价值100亿美元的多年合同,却最终选择建自己的数据中心。此外,尽管甲骨文的利润显著上升,但其中有1.57亿美元,或者说每股收益0.06美元的增长,源于会计政策的变更,从而将服务器和网络设备的有效使用年限从五年延长至六年。如果不考虑这一会计变更,实际的每股收益增长将低于13%。 从估值的角度来看,甲骨文目前的前瞻市盈率(P/E)为25,这在许多大型科技公司中显得略显昂贵。此外,甲骨文还背负着不小的债务,截至财政第一季度,其净债务约为736亿美元。如果将债务考虑在内,企业价值与盈利的比率则接近29倍。

这意味着,尽管公司在云服务方面表现优异,但其市场估值相对较高,引发了投资者对是否适合当前时机购买的疑问。 综合来看,甲骨文在云部门的发展势头强劲,虽然公司在技术创新、市场拓展和未来增长潜力方面展现了可喜的成绩,但面对失去大客户和相对较高的市盈率,以及潜在的市场波动,决策者在考虑是否入手的同时,还需谨慎权衡这些因素。 如同金融市场中的许多决策一样,投资者必须评估自身的风险承受能力和投资策略,对于甲骨文的投资,不少专家认为复苏迹象明显,但也提到在当前股价水平上不应盲目追逐。尤其是在企业的增长潜力与市场的价位之间,投资者需找到一个合理的平衡点。 最后,如果你考虑投资于甲骨文,可能还需再做些功课。无论是在行业趋势、技术革新还是市场竞争上,一个全面的洞察将有助于你做出明智的决策。

。