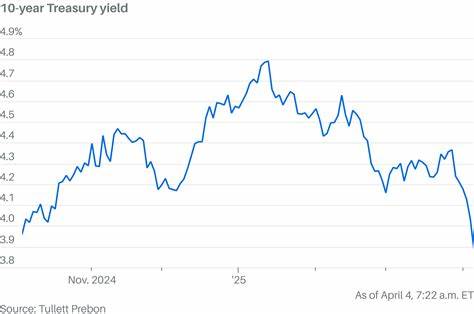

近年来,美国国债收益率成为全球资本市场关注的核心指标之一。收益率是否会跌破4%,不仅是利率层面的数字变化,更代表着宏观经济预期、通胀走势与货币政策方向的综合信号。投资者若能够提前理解推动因素与市场反应机制,就能更从容地调整仓位,优化配置,降低风险并抓住收益机会。 首先需要明确导致收益率下行的主要驱动因素。劳动力市场出现疲弱迹象、通胀回落超预期、经济增长放缓或出现衰退预期时,投资者往往转向更安全的国债避风港,从而推高债券价格、压低收益率。此外,地缘政治风险或突发的财政僵局如政府停摆,也会促使市场对避险资产的需求上升,短期内抬升国债购买量并压低收益率。

美联储货币政策的基调同样关键,当央行释放出加息结束或降息可能的信息时,中长期债券收益率通常会随之下降。 对普通投资者而言,收益率下行的直接影响体现在固定收益产品、股票估值以及利率敏感行业。债券价格与收益率呈反向关系,因此当收益率跌破4%时,现有长久期债券价格将上升,带来资本利得。与此同时,利率下行常常推动成长型股票估值上升,尤其是科技与高PE板块,因为未来现金流的折现率降低。但这并非无条件的双赢,若收益率下行是因为经济前景恶化,企业盈利下滑会抵消估值提升带来的正面影响。 在实际操作上,投资者可以从多个维度入手调整策略以应对收益率下行。

期限管理是首要要务。当预期收益率将进一步下降时,适度延长债券组合的平均到期时间可以放大利率下降带来的资本收益。选择具有较高久期的国债或久期匹配的债券ETF是较为便捷的实现方式。对于风险承受能力较强的投资者,可以配置部分长期国债或高久期国债ETF以博取价格上升收益。相对保守的投资者则可通过梯形久期策略分批建仓,既参与利率下行的收益,又避免一次性买入承受时间点风险。 通胀保值工具在利率下行周期中同样具有重要作用。

若市场下行是源于通胀持续回落,通胀保值债券(如TIPS)可能表现逊色于名义国债,但若经济前景出现不确定性且短期通胀仍存在反复可能,TIPS作为对冲工具仍不可忽视。投资者可根据对通胀中枢的判断调整TIPS与名义债的比例,做到收益与风险的双向平衡。 信贷利差在利率走低时通常会收窄,但具体表现取决于经济基本面。当收益率下降伴随风险偏好回升,投资级与高收益债券的利差有望收窄,从而带来额外收益。此情景下,适度增持高评级公司债或选择信用ETF可以获取超额回报。但若收益率下行反映的是经济衰退预期,信用风险上行将导致高收益债表现不佳,因此必须对发行人的基本面与行业风险进行严格筛选,优先选择具有稳定现金流和较低杠杆的企业。

利率互换与期货等衍生品为专业投资者提供了更灵活的对冲与投机工具。当预期利率将明显下行时,投资者可以通过利率期货或利率互换建立多头久期暴露,放大收益。但衍生品操作涉及杠杆与资本要求,不适合缺乏经验或风险承受能力有限的个人投资者。在使用衍生工具前,应严格评估潜在的追加保证金风险与流动性风险。 在税务与账户选择上,不同债券工具的税负差异值得关注。美国国债在联邦层面免税,但各州税收政策不同;市政债对美国本地投资者在州税与联邦税方面具有吸引力。

海外投资者则需考虑跨境税收与外汇风险。税优账户如IRA或401(k)可用于持有利息收入密集的固定收益资产以提高税后收益率。合理安排在各类账户中的资产类别有助于提升长期税后回报。 对冲策略同样重要以控制下行风险。利用短期国债或货币市场工具作为流动性储备可以在市场剧烈波动时提供缓冲。对于机构投资者,现金等价物和浮动利率工具能在利率下行或上行的不确定期保持弹性。

若担心收益率在短期内出现剧烈反弹,投资者可考虑分批购入债券或使用期权策略对持仓进行保护,例如购买利率上行时受益的期权头寸以限制潜在亏损。 从资产配置角度看,收益率下行改变了风险资产的相对吸引力。低利率环境通常提升股票与房地产等风险资产的估值,但需密切关注经济基本面与企业盈利预期。建议投资者在增加对成长性资产配置时,同时维持一定的防御性仓位,例如高质量债券、现金或低波动性股票,以便在经济状况恶化时提供下行保护。此外,可以在全球范围内分散利率与信用风险,通过配置不同国家的主权债与企业债实现更广泛的风险分散。 对个人理财而言,利率下行是检视既有负债与储蓄策略的契机。

若享受浮动利率负债如可变利率抵押贷款,利率下降可减少利息支出,从而改善现金流并扩展偿债或再投资能力。另一方面,储蓄类产品的利率下降会压缩存款收益,促使投资者寻求更高收益但风险也更大的投资渠道,如优先股、可转债或比较稳健的股息股票。 必须强调的是,市场时间难以把握。虽然宏观指标和政策信号可以提供方向性参考,但利率曲线的短期波动常受情绪与流动性驱动。采用分批建仓、定期再平衡与明确止损点的纪律性策略,往往比试图精确择时更能保护长期回报。保持良好的流动性管理,确保在市场转向时有足够的弹药进行调仓,也是在不确定环境中制胜的关键。

最后,我们列举几条实用建议以便在收益率可能跌破4%时参考。首先,评估自身风险承受能力与投资目标,明确是否愿意承受更高久期以换取利率下行的资本利得。其次,利用债券ETF或基金实现久期与信用暴露的快速调整,兼顾成本与流动性。第三,关注经济数据与货币政策声明,尤其是就业、通胀与央行措辞,以便及时调整策略。第四,重视信用风险管理,优先投资基本面稳健的企业债或高流动性国债。最后,在税务与账户层面进行优化,将利息密集型资产放在税优载体中提升税后收益。

总之,当美国国债收益率面临下行压力并有可能跌破4%时,这一利率拐点既带来机会也伴随风险。理解其宏观根源,灵活运用债券久期、信用选择、衍生对冲与资产配置策略,结合严格的风险管理与税务规划,投资者可以在波动中守住本金、优化收益并为未来的利率周期做好准备。市场永远不缺声音,但真正持续有效的回报源于对风险与回报的理性平衡与长期纪律性执行。 。