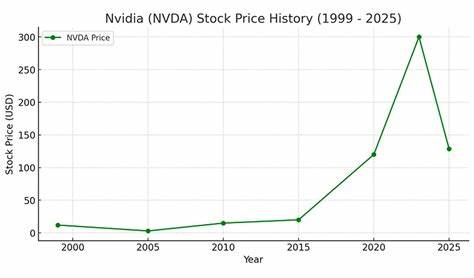

近年来,英伟达(NVIDIA)凭借其在图形处理单元(GPU)领域的领先地位和人工智能技术的推动,成为全球投资者关注的焦点。作为纳斯达克代码为NVDA的热门股票,英伟达的股价表现一直备受瞩目。许多人好奇未来三年内,这家科技巨头的股价将走向何方。结合英伟达目前的市场地位、技术创新、财务表现及行业趋势,本文将深入探讨英伟达的未来发展潜力及股价预测,为投资者提供有价值的参考。英伟达的成长优势不可忽视。首先,公司在GPU市场占据近乎垄断的地位,尤其是在数据中心和人工智能领域的应用。

GPU起初是为游戏图形渲染而设计,但英伟达慧眼识珠,提早布局AI计算领域,通过创新的CUDA软件平台,彻底改变了GPU的使用范式。CUDA作为开放且免费的软件开发工具,广泛被高校和研究机构采用,培育了一大批基于英伟达技术的开发者和工程师。正是这一生态体系,构筑了公司难以撼动的护城河,使客户切换成本高昂,且难以取代。除了软件优势,英伟达在硬件协同和网络互联领域同样表现出色。其独创的NVLink技术让多颗GPU能协同工作,极大提升了AI模型的训练效率。通过收购Mellanox,英伟达进一步强化了其高性能网络设备实力,这一点在其数据中心业务的营收飙升中得到体现。

数据显示,网络业务收入在最近一季度几乎翻倍,达到73亿美元,极大拉动整体营收增长。市场份额方面,英伟达的GPU占有率高达94%,它不仅成功抵御了对手的竞争压力,同时持续扩大市场影响力。纵使由于出口限制,公司无法将最新芯片销售给中国客户,损失约80亿美元的潜在收入,但依然实现第二季度营收增长56%,达到467亿美元,数据中心业务营收飞涨至411亿美元,调整后每股收益(Adjusted EPS)也提升52%,达到1.05美元。强劲的业绩表现反映了英伟达核心业务的稳健性和持续增长动力。未来三年,英伟达股价的走势高度依赖于其在人工智能革命中的表现。随着AI应用场景不断扩展,从自动驾驶、智能制造到云计算和大模型训练,对高性能计算芯片的需求将进一步攀升。

英伟达天然具备抓住这一浪潮的优势,随着技术不断推陈出新,其市值有望实现较大幅度的提升。此外,英伟达的生态构建策略将持续带来长期红利。对开发者的免费工具和庞大的软件生态系统投入,让一代又一代用户形成产品粘性。短期内的出口限制或供应链挑战虽有影响,但不会动摇其市场领先地位。从长期视角来看,其在技术壁垒、客户关系及行业应用上的不可替代性,将支撑股价稳步上涨。综合上述因素,尽管市场波动和宏观经济的不确定性依然存在,英伟达的股价表现预期仍然乐观。

根据当前的业绩表现和行业趋势,未来三年英伟达的股价有望实现显著的增长幅度。投资者应关注其新产品发布、AI技术突破以及全球市场拓展策略。此外,需密切观察中美贸易政策以及半导体出口管控的变化,因其对公司短期业绩影响较大。结论上,英伟达作为人工智能与GPU市场的绝对领军企业,具备强大的技术创新能力和广阔的市场前景。其独特的软件生态和硬件整合优势,结合持续增长的财务数据,构筑了坚实的护城河和增长引擎。未来三年里,公司的股价极有可能迎来新的突破,成为科技股板块的核心亮点。

对于长期投资者而言,把握好英伟达的发展策略及市场动态,极有可能在未来收获可观的投资回报。 。