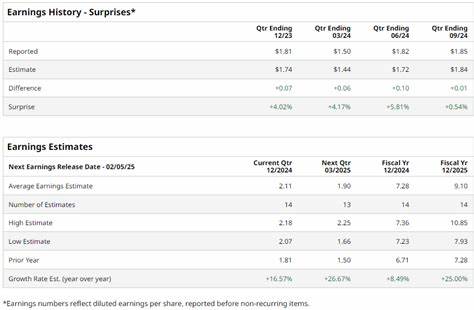

M&T银行(M&T Bank Corporation),作为一家总部位于纽约布法罗的领先区域性银行控股公司,运营范围涵盖制造商和贸易信托公司以及威明顿信托国家协会。其业务广泛,涵盖零售和商业银行产品及服务,并提供商业银行、抵押金融、信托、财富管理和投资服务等多元化金融产品。当前,M&T银行市值达到311亿美元,显示出其在金融行业的强劲竞争力和稳定发展态势。即将于2025年7月16日美股开盘前发布的2025财年第二季度财报,备受投资人和分析师的高度关注。市场普遍预计,M&T银行本季度稀释每股收益将达到4.03美元,较上一年同期增长6.3%。这反映出其盈利能力的稳健提升,也延续了公司在过去多个季度中表现优于市场预期的趋势。

虽然M&T银行曾有过一次业绩未达预期的情况,但其整体表现依然稳健,体现了良好的经营管理和业务策略执行能力。展望全年,分析师预计M&T银行的每股收益将达到16.11美元,同比提升8.3%,同时其2026财年的EPS估计将实现14.7%的增长,达到18.48美元。这预示着公司未来两年将维持持续健康的利润增长动力。M&T银行股票在过去52周内表现优异,股价涨幅达31.2%,远超同期标普500指数12.6%的涨幅以及金融板块ETF(XLF)的26.8%。这一股价表现反映了投资者对公司盈利能力和未来增长前景的高度认可。M&T银行的良好业绩主要受益于净利息收入和非利息收入的双重增长。

净利息收入方面,公司报告称业务规模和贷款组合的扩张推动了收入的稳步上升。非利息收入则受益于信托业务收入、存款账户服务费用以及抵押银行业务收入的显著增加。此外,信用损失拨备的减少也对公司财务状况产生积极影响,表明资产质量改善。2025年第一季度,M&T银行净利息收入达到16亿美元,同比增长5.7%。调整后的每股收益提升至3.38美元,同比增长9.4%,体现了业务运营效率的提升和成本控制的成效。在分析师评级方面,整体市场对M&T银行持较为乐观态度。

21位覆盖该股的分析师中,11位给予“强力买入”评级,2位支持“买入”,7位建议“持有”,仅1位持“强力卖出”意见。平均目标价为205.07美元,较当前价格仍有约5.8%的上行空间,显示市场对其股价进一步上涨的期待。M&T银行的成功不仅体现在财务数据上,也与其多元化和稳健的业务结构密不可分。其商业银行和零售银行业务为核心,提供了稳定的收入基础。抵押贷款和财富管理业务在当前利率环境下表现活跃,带来了较高的利润贡献。信托和投资服务则为公司带来持续的非息收入增长。

这些业务协同促进了M&T银行在激烈的市场竞争中取得优势。此外,M&T银行持续关注风险管理和资产质量,信贷拨备的下降表明公司对贷款组合的谨慎管理正在取得成效,降低了未来潜在坏账的风险。这一点对于银行的长期稳健发展至关重要,也使投资者对其风险控制能力倍感信心。面对未来,除了财务指标,投资者还应关注M&T银行的战略部署如何应对不断变化的宏观经济环境和监管政策。例如,随着利率周期的调整,银行业的净利差可能面临压力,而公司在数字化转型、客户服务创新和新产品开发方面的措施,将成为能否持续保持竞争力的关键。总的来看,M&T银行下一季度的财报预计将延续其稳定增长的态势,反映出其多元化业务的良好表现和风险管理的有效性。

投资者应密切关注公司发布的详细财务数据和业务评论,以便更全面评估其当前价值和未来潜力。此外,结合市场环境,理性判断公司股价的投资价值,制定科学合理的资产配置策略。作为一家在美国区域性银行中表现突出的金融机构,M&T银行凭借其扎实的基本面、良好的盈利增长预期以及积极的市场表现,仍将是金融投资领域值得持续关注的重要对象。