2025年6月26日,美国经济迎来了备受关注的2025年第一季度国内生产总值(GDP)最终报告发布。作为衡量国家经济健康状况的重要指标,GDP数据的更新不仅反映了过去一个季度的经济表现,也为预测未来经济走向奠定基础。此次GDP终报是在前两次估值基础上的最终调整,揭示了经济增长中更为细致的变化和趋势。2025年第一季度GDP数据显示,现实经济增速出现了0.2%的年化下降,这一数据与2024年第四季度2.4%的强劲增长形成鲜明对比。然而,这并非经济陷入衰退的信号,而更多体现了贸易环境中的特殊因素及消费和投资行为的暂时调整。该数据的特殊性主要源于贸易摩擦引发的进口需求激增。

2025年第一季度进口总额暴增了43%,这部分主要是企业和消费者提前囤积外国产品以规避即将实施的新关税。进口商品的增加被视为对GDP的拖累,因为GDP计算中会从总体产出中扣减进口额。这种结构性调整导致进口对GDP的削减幅度达到4.9个百分点。与此同时,出口表现也有提升,增长2.4%,为GDP贡献了约0.25个百分点的正面拉动,在一定程度上缓解了进口带来的负面效应。整体来看,贸易方面的这些波动是驱动第一季度GDP下降的主要因素,而非真实经济需求的萎缩。针对此情形,市场分析普遍预计第二季度进口将有部分回落,从而减少对国内生产的负面影响。

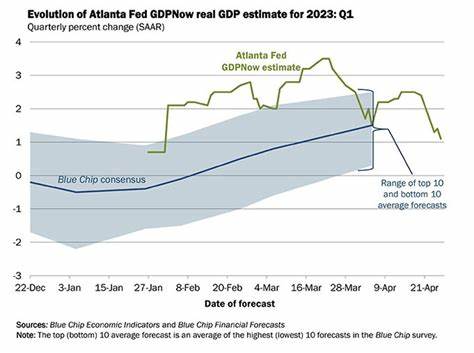

根据亚特兰大联储在6月18日发布的GDPNow预测,第二季度GDP增长预计达到3.4%,其中进口预计将显著下降近15%,出口则预计减少2.8%。这也表明贸易因素带来的经济动力正在平稳修复。从消费角度来看,个人消费支出(Personal Consumption Expenditures,简称PCE)作为经济增长的基石之一,第一季度增长了1.2%。虽然这一增幅是自2023年第二季度以来的最低水平,但并未显示出消费需求的崩溃。相反,在贸易谈判和关税影响因素逐步缓解之后,预计消费者支出将在第二季度重新发挥推动经济增长的“主引擎”作用。兑今预测第二季度PCE将回升至1.9%,显示消费信心有望回复。

投资领域则表现出明显的分化。2025年第一季度,私人国内投资大幅跃升24.4%,对GDP贡献近4个百分点。这一增长主要受设备投资推动,设备投资上涨24.8%。这表明企业为应对关税政策提前购置生产和办公设备,体现出资本支出的积极态势。然而,住宅固定资产投资出现了0.6%的下降。高昂的房价和持续抬升的抵押贷款利率使得购房需求承压,潜在买家被迫观望。

基于现有趋势,房地产业的调整或将在短期内拖累经济增长。整体上,第一季度的经济表现深刻反映了当前全球贸易摩擦背景下的特殊经济结构调整。企业和消费者的行为模式受到关税政策不确定性的显著影响。进口的激增和设备投资的前置,反映出市场主体在规避风险中展现出的前瞻性布局。同时,消费和房地产领域的谨慎则预示着经济增长动力分布的暂时性不均衡。展望未来,贸易谈判的进展将是影响经济走势的关键因素之一。

随着关税政策落地压力减缓,进口需求的回落、出口的稳定,以及消费的回暖,经济有望实现稳健反弹。宏观经济政策制定者需继续关注这一动态变化,适时调整货币和财政政策,推动经济更高质量发展。此外,投资者在布局时应关注贸易政策的走向,结合消费和投资的结构性变化,把握经济周期的关键节点。总体来看,2025年第一季度GDP报告展示了经济在复杂国际环境中的适应能力和韧性,未传递衰退信号,反而为下半年的经济复苏奠定了基础。持续关注贸易摩擦缓和、消费者信心恢复及投资动能回归,将是判断未来经济走向的核心要素。