在现代社会,退休规划成为每个即将步入晚年的群体关注的焦点。社会保障金作为重要的退休收入来源,其领取时间直接影响着最终的福利金额。推迟领取社会保障金能够有效增加每月福利的金额,从而保障退休生活的生活品质。然而,现实中,许多人因健康状况或经济压力等问题,未能充分利用这一策略。本文通过详细分析推迟领取社会保障金的好处,并介绍三种切实可行的方法,帮助更多人实现推迟领取,从而获得更丰厚的退休福利。 首先,推迟领取社会保障金的主要优势在于退休福利的持续增长。

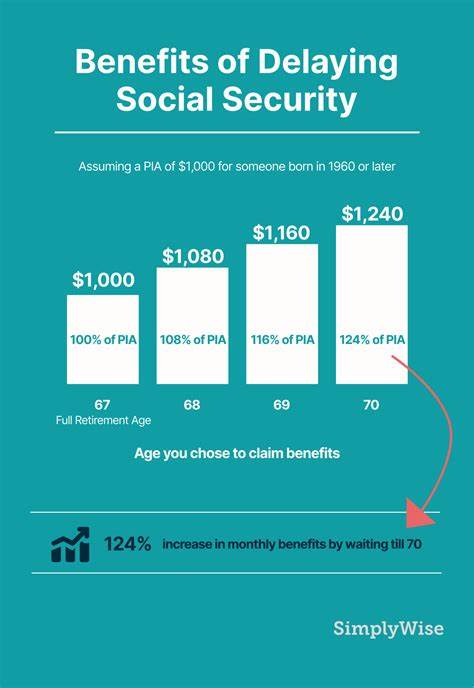

根据现行政策,超过全额退休年龄(Full Retirement Age,简称FRA)后,每延迟一个月领取,社会保障金就会按2/3%的比例增加,累计至每年8%的增长率。这意味着,到70岁时才开始申领社会保障金,退休者可获得显著高于FRA领取时的月度退休金。以目前平均每月社会保障金约1976美元为例,推迟领取意味着每个月可以多领取数百美元,极大提升养老金收入,为现实生活提供更坚实保障。 当然,推迟领取社会保障金并非易事,这涉及经济来源、健康状况以及未来生活规划等多重因素。为帮助更多退休者实现推迟领取的目标,以下三种方法值得考虑。首先是合理安排个人退休账户(IRA)取款时间。

许多退休者习惯于同一时间开始领取社会保障金与退休账户资金,但事实上,可以先开启个人退休账户的分期取款,维持日常开销需求,而将社会保障金推迟领取。在此期间,个人退休账户可继续稳步增长,等待未来领取社会保障金时实现最大化收益。此外,灵活调整退休账户取款数量还有助于合理规划所得税责任,避免税负集中,提高整体资金使用效率。 其次,考虑延长职业生涯,增加工作收入。适当延长工作时间不仅提升退休账户储蓄,还能增加社保福利的计算基数。社保福利的多少取决于工作生命周期内的平均收入,更多的工作年和工资收入意味着未来社保金计算基数更高。

因此,即使退休年龄已到,如果身体状况允许,继续从事部分工作,可以显著增加退休金收益。此外,延长工作时间还能延缓领取社保金,二者结合实现福利最大增长。 第三,制定健康风险管理和财务规划方案。考虑到健康状况的不确定性,许多人担忧无法推迟领取社会保障金以获得更高收益。为此,合理的医疗健康管理、生活习惯调整及适度的保险安排尤为关键。同时,提前制定退休预算,明确生活开支与应急资金,可以缓解推迟领取期间的资金压力。

借助财务规划师或专业咨询服务,制定符合个人情况的最优领取方案,有助于在保证生活质量的前提下,实现推迟领取的目标。 值得注意的是,社会保障金的领取时间还会影响配偶退休金。夫妻双方合理协调领取时间,不仅有利于个人收益最大化,还有利于整体家庭财富的增长。例如,健康状况较好的配偶采取晚领取策略,可以为家庭创造更稳定的长期收入保障。理解社会保障金制度的配偶福利设计,能够使退休规划更加科学合理。 推迟领取社会保障金带来的不仅是金钱上的收益,更是一种对未来生活的积极规划态度。

通过灵活使用退休账户取款时间、延长就业年限以及科学健康和财务管理,退休者能够为自己和家人构筑更加稳健的经济保障。每个人的情况各不相同,选择合适的路径和时机至关重要。 总结来看,推迟领取社会保障金是提升退休生活质量的有效手段。综合运用个人退休账户的早期分配选择,延长职业生涯以及提前健康和财务规划,将帮助退休者实现更高的退休金收入。正确的策略不仅能增加日常生活的财富支撑,还能为养老后的生活提供更为宽松和安心的经济环境。退休虽是人生新的阶段,但通过科学规划和理性决策,可以让晚年岁月更加充实和幸福。

希望更多的人能够认识到推迟领取社会保障金的重要性,并采取合理措施,让未来生活更加美好而富足。