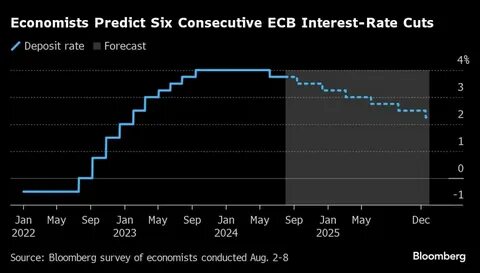

2023年,欧洲中央银行(ECB)在全球经济面临挑战的背景下,宣布首次自2019年以来降息。这一决定引起了广泛的关注,因为它可能会对金融市场、消费者和企业产生深远影响。本文将探讨 ECB 降息的原因、预期影响及经济前景。 首先, ECB 降息的主要原因是应对不断上升的经济放缓压力。近年来,受到通货膨胀和全球经济不确定性等因素的影响,欧洲经济增长乏力。尽管员工薪资和消费支出有所回暖,但整体经济活力依然不足。

为了刺激市场, ECB 决定采取宽松货币政策,以降低借贷成本,从而促进投资和消费。 其次,近期的数据显示,欧洲地区的通胀率依然高企,给家庭和企业带来了沉重的财政负担。如若不加以控制,这将可能进一步抑制经济增长。降息将促使信贷更加便捷,帮助企业降低融资成本,从而推动其扩大生产和增加就业。同时,个人消费者也能在更低的利率下获得贷款,可以刺激消费。 然而,尽管降息看似有利于短期经济刺激,但也有经济学家对其长期效果表示担忧。

一方面,降息可能导致金融市场的不稳定,进一步加剧资产泡沫风险。另一方面,持续的低利率或许会使投资者对风险资产的需求增加,这可能会导致资源配置的不合理,进而影响整体经济的健康发展。 此外, ECB 的降息措施不仅仅是对国内经济状况的回应,也是对国际经济动态的顺应。随着全球各大经济体纷纷采取宽松政策,以抵御经济衰退的风险, ECB 如今的降息举措在一定程度上也是希望保持欧洲在全球投资市场中的竞争力。通过降低利率, ECB 旨在吸引更多的外资流入,从而促进经济复苏。 在这一背景下,降息的潜在影响必须引起重视。

对于普通消费者来说,贷款成本降低无疑是一大利好。然而,长期以来,过低的利率可能会导致消费者对于债务的依赖性加大,甚至引发家庭债务危机。特别是在经济不确定性上升的时期,家庭预算的平衡将变得愈加脆弱。 对于企业来说,降息可以减轻融资压力,增强其投资能力。在一个低利率的环境中,企业更有可能进行资本支出,增加新项目,进而推动业务增长。然而,仅依赖于降息来刺激经济,可能忽视了更为根本的经济结构性问题。

例如,企业在扩张时可能面临人力资源匮乏、供应链瓶颈等挑战。因此,企业也片面依赖于利率的降低可能不是长久之计。 再者,降息政策也将对金融机构产生重要影响。商业银行在低利率环境中收益大幅下降,可能会转而评估其贷款政策,甚至收紧信贷标准,这将带来与降息初衷相悖的效果。如何在降低利率和提高贷款可得性之间找到平衡,将是 ECB 面临的重要课题。 展望未来, ECB 降息的决定是否能够真正实现其预期效果仍需观察。

如果全球经济依旧处于困境之中,单靠降低利率可能难以挽救整个经济。在这种情况下, ECB 可能需要考虑更为积极的政策工具,例如量化宽松(QE)或财政刺激措施,以支持经济复苏。 总的来说, ECB 自2019年以来的首次降息标志着欧洲经济政策的一次重要转变。虽然降息可能在短期内为经济注入一定的活力,但其长期影响仍需各方关注。如何结合降息、产业政策和财政政策,形成合力,才能在复杂多变的经济环境中保持欧洲经济的稳健发展。