截至2025年6月22日,房屋净值信贷(HELOC)的利率进一步下降到6.68%,为寻求灵活资金支持的房主带来了新的福音。随着房地产市场和金融环境的持续变化,HELOC凭借其独特的灵活性和经济性,成为实现资金管理和财务规划不可或缺的工具。本文将深入探讨当前HELOC利率走势,解读这种贷款产品的特点、优势及适用场景,帮助您洞悉最新趋势,有效利用房屋净值信贷实现资金优化。房屋净值信贷,即Home Equity Line of Credit,主要以房产净值作为担保,为房主提供一条可循环使用的信用额度。相比传统的房屋抵押贷款,HELOC的最大优势在于按需提款和灵活还款,使得借款人能够根据实际需要调整资金使用和还款策略。目前,随着利率的进一步走低,HELOC的吸引力显著增强,尤其是在6.68%的低利率环境下,借款成本相对降低,将大幅提升资金运用的效率。

利率的降低受多方面因素影响,包括美联储货币政策调整、经济增长预期变化以及房地产市场的稳定表现。低利率环境不仅降低了借贷成本,也增加了贷款产品的多样性,使房主能够根据自身情况选择最优的贷款方案。相较于过去几年呈上升趋势的利率,当前HELOC利率的回落无疑是一大利好消息,尤其适合计划进行大额开支或整合债务的消费者。了解不同银行和金融机构提供的HELOC产品,有助于选择最适合自身需求的方案。例如,Truist Bank因其高额信用额度和灵活的还款方式获得高度评价,提供最高可达100万美元的信贷额度和多种还款选择,包括只付利息或循环还款。Better Mortgage则以快速审批与无提前还款罚金闻名,适合追求便捷服务的客户。

Navy Federal Credit Union在客户满意度方面表现卓越,免年费和无关闭成本也为用户节省了不必要的费用。Bank of America以低费用和对忠实客户的利率优惠策略成为优选,而New American Funding则以最快仅五天内完成HELOC审批和放款的速度见长。特别强调的是,HELOC的申请通常要求房主拥有15%至20%的房屋净值,以及合理的信用评分和债务收入比率。贷款审批流程相较于首次抵押贷款更加简便,但仍需提交充分证明财务健康的材料。灵活多样的HELOC产品不仅能应对房屋改造、教育支出和医疗费用等大额开支,也适合用作应急资金缓冲或债务整合工具。随着2025年税法的调整,HELOC利息的扣税政策也更加宽松,有望允许更广泛用途的贷款利息税前扣除,这将进一步降低整体借贷成本,提高资金使用的性价比。

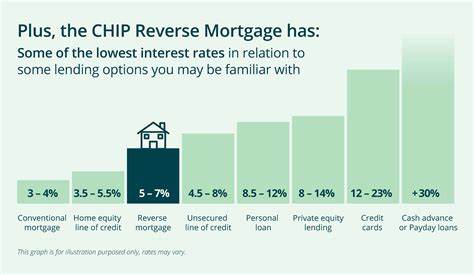

HELOC的两大主要时期是资金提取期和还款期,其中资金提取期通常为十年,期间借款人可按需提款并支付利息,还款期则长达二十年,这种结构有利于灵活管理短期资金需求和长期债务压力。不过借款人也需谨慎评估自身负债能力和未来利率波动对还款的潜在影响。固定利率HELOC开始被更多银行推出,虽然手续费用较高,但能有效锁定未来利率,避免利率上升带来的还款负担。对于预期利率不稳或倾向稳定还款计划的借款人而言,固定利率选项提供了有力保障。除了传统HELOC外,房主还可根据需求选择其他杠杆房屋净值的产品,比如一次性贷款的房屋净值贷款(HEL)、现金再融资以及逆按揭贷款等。现金再融资允许借款人用新贷款替代原贷款,将净值转为现金用于多样开支;逆按揭则适用于62岁及以上的老年房主,通过现金流的形式释放房屋净值,无需每月还款,贷款在售房或去世时偿还。

此外,对于不愿意用房屋作抵押但需资金的借款人,个人贷款也提供一定程度的资金支持,虽利率通常较高且额度有限,但手续简便、审批快速,适合短期小额资金需求。2025年房屋净值信贷的利率降低不仅反映了宏观经济政策的落地,也体现了金融机构对于客户资金需求的精准响应。消费者应警惕盲目借贷,务必根据自身经济状况和还款能力合理规划。尤其在利率虽低但未来仍可能波动的背景下,选择适合自身的贷款类型和还款计划尤为关键。细致比较不同机构的产品优势、费用结构及审批速度,将助力借款人获得更实惠和灵活的信贷服务。总的来看,当前6.68%的HELOC利率为房主提供了难得的资金利用良机。

无论是用于房屋装修提升资产价值、应对家庭紧急开支,还是整合高息债务减轻负担,均能凭借HELOC的灵活性和低利率带来显著财务效益。随着政策和市场环境的变化,未来HELOC产品有望进一步创新,服务更多样化金融需求。对于希望最大化房屋净值价值的消费者而言,及时把握利率低点、科学规划贷款用途,既是理财智慧的体现,也是实现资产增值的重要步骤。