近年来,美国税收体系经历了重大变革,尤其是在2025年7月4日总统签署的新税法生效后,纳税人所需承担的税负不再仅仅取决于其收入总额,而更多地与其收入的来源、居住地,乃至个人身份密切相关。这种变化不仅反映了美国税法从单一的收入税率模式向多维度分类征税的转型,也昭示了未来税收制度更加复杂和细致的趋势。本文将深入剖析这一趋势背后的原因、具体影响以及纳税人如何适应新税制,实现合理节税和合法合规。 美国过去的税收体系在很长时间里主要依据纳税人的总收入设定不同的税率阶梯,较高收入者面临更高的所得税率。这种模式假定收入的来源和性质对税收负担的影响较小,强调的是收入规模本身。然而,新税法的核心改变在于将收入按来源细分,分别适用差异化税率,同时结合纳税人的职业身份、投资行为、居住州及其他因素,细化税负分配。

以收入来源为例,工资收入、资本利得、股息收入、投资收益、企业收入和特殊行业收入均适用不同的税率和扣除规则。其中,资本利得税率相较于一般的工资收入税率有所调整,某些投资收益享受优惠税率或延迟纳税待遇,目的是鼓励长期投资和资本形成。与此同时,自雇人士和企业主的税务待遇也因新法有了显著变化,包括对合伙企业、有限责任公司和C型公司的税务结构进行了重新调整,涉及收益分配、折旧和税收抵免等多个方面。 此外,纳税人的身份和职业性质在确定纳税义务中扮演着前所未有的重要角色。新税制对某些特定职业或群体出台了专门的税收优惠或限制政策。举例来说,农业从业者、小型创新企业主以及某些非营利组织成员可享受特殊减免,而某些高收入行业则面临附加税或最低税保障。

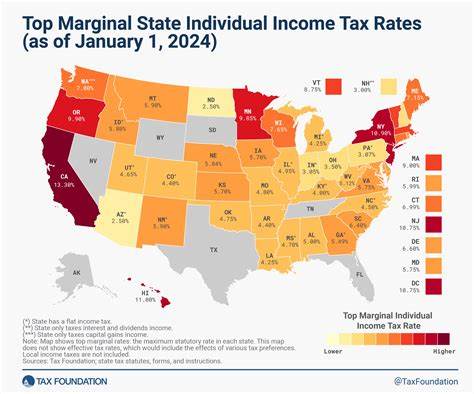

这种细致划分不仅体现了政策导向和公平原则,也试图通过税收杠杆调控经济结构和社会资源分配。 地理因素同样成为新税率影响不可忽视的维度。鉴于美国各州的税收政策和经济发展水平差异显著,新税法在联邦税基础之上,强调了地方税负的配合和协调,促进税务体系的区域适应性。例如,某些高税率州居民在联邦税负上得到一定缓解,而低税率州则可能在刺激消费和吸引投资方面享受政策红利。生活在不同州的纳税人应密切关注其所在地区的税收调整,综合评估总税负。 新税法还加大了对税收遵从和信息披露的要求,借助现代技术和数据共享手段,强化了税务机关对纳税行为的监控和管理。

这意味着纳税人在合理利用减免政策的同时,必须进一步提高税务透明度和合规意识,避免因违规降低税负而导致法律风险。 所有这些变化为个人和企业带来了不小的挑战,也提供了优化税务规划的机遇。财务顾问和税务专家建议纳税人深入了解自身收入结构和财务状况,结合最新出台的法律条款,制定个性化的纳税策略。例如,对于有多重收入来源的人士,应重点评估不同收入类别的税收影响,合理安排收入时机和方式,最大化税后收益。同时,利用合法的税收优惠政策和抵免项目,如教育抵免、退休账户优惠、绿色能源投资等,也是降低税负的有效途径。 企业方面,随着税制的复杂化,企业主需要精细化管理财务,合理利用税务筹划工具,提升合规性与效率。

这包括审视企业结构、资金流动和投资方案,选择最合适的税务处理方式,同时关注未来税改方向,积极调整经营战略以应对政策变化。 总结来看,美国新税法的实施标志着税收政策由单一的收入导向转向多维度分类征税,其核心在于更公平地反映纳税人的收入结构、生活环境和职业身份。纳税人若能准确理解这些变化背后的逻辑和具体条款,及时调整财务规划,将有助于实现符合法律要求的最优税务负担。未来,税务信息技术的进步和政策的持续演进,还将使税负管理成为个人和企业财务管理的重要组成部分。面对复杂多变的税收环境,保持前瞻性思维和灵活应对能力,是实现财务健康和持续发展的关键。