在金融领域,相关性是一个不可或缺的概念,帮助投资者理解不同资产之间的关系。理解相关性不仅对投资组合的构建至关重要,而且在风险管理和市场预测中也具有重要意义。本文将深入探讨相关性在金融中的意义,并提供计算相关性的公式,帮助读者更好地掌握这一概念。 一、相关性在金融中的意义 相关性是用于描述两个或多个变量之间关系的统计指标。在金融市场中,相关性通常用于衡量不同金融资产之间的关系。例如,股票、债券、房地产等不同资产的价格波动可能互相影响,了解它们之间的相关性可以帮助投资者优化投资组合。

1. 投资组合多样化的基础 通过分析相关性,投资者可以有效地分散风险。一般来说,投资者希望将部分资产组合在一起,它们之间的相关性较低或为负相关,这样能够在市场波动时减少整体投资组合的波动性。例如,在股市下跌时,债券可能会上涨,这样便可以有效地保住投资的价值。 2. 风险管理 理解资产之间的相关性有助于风险管理。金融机构和专业投资者通常会使用相关性计算工具来评估其投资组合的风险水平。通过识别投资标的之间的关系,投资者可以采取相应的策略,避免过度集中于高相关性的资产。

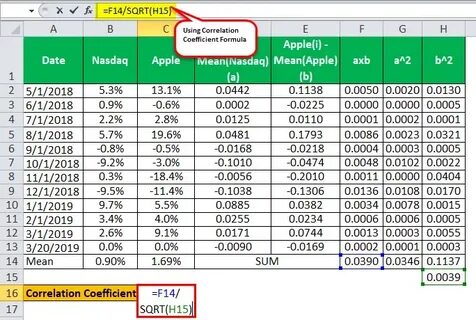

3. 市场预测 相关性还可以用来预测市场趋势、识别潜在的投资机会。通过观察资产间的历史相关性,投资者或分析师能够识别出市场行为,并预测未来的价格变化。因此,相关性的分析在短期和长期的投资决策中都十分重要。 二、相关性的计算公式 在金融分析中,相关性通常使用皮尔逊相关系数(Pearson Correlation Coefficient)进行计算,公式如下: r = Σ((X - X̄) * (Y - Ȳ)) / √(Σ(X - X̄)² * Σ(Y - Ȳ)²) 其中, - r 是相关系数,其值范围在 -1 到 1 之间。 - X 和 Y 是两组数据,即两种资产的收益率。 - X̄ 和 Ȳ 分别是 X 和 Y 的均值。

r 的解释: - 当 r = 1 时,表示两者完全正相关,意味着当一项资产上涨时,另一项资产也必定上涨。 - 当 r = -1 时,表示两者完全负相关,意味着当一项资产上涨时,另一项资产必定下跌。 - 当 r = 0 时,表示两者之间没有相关性,表现出完全独立的关系。 计算相关性时,可以使用不同的时间段例如日线、周线、月线数据。通常,较大的数据样本能够提供更准确的相关性评估。 三、相关性的实际应用 1. 投资组合优化 假设您有两种资产:股票和债券。

通过计算它们的相关性,您可以判断将这两种资产组合在一起是否有助于降低风险。如果相关性较低,您可以考虑以较大比例分配资金到这两种资产中,从而实现投资组合的多样化。 2. 风险评估 金融机构为了评估风控和预测损失,往往会利用历史相关性来模拟不同情景下的资产表现。例如,如何通过调整投资组合中的资产比例来应对市场剧烈波动,这一切都可以通过相关性来评估。 3. 市场策略制定 对于专业交易员而言,分析不同资产之间的相关性不仅帮助制定交易策略,还能在市场动荡时期迅速调整持仓配置。例如,当特定行业的股票表现出低相关性的资产或反向行为时,交易员可以考虑进行套利操作。

四、总结 在金融市场中,相关性是理解和优化投资组合的关键指标。通过有效分析和计算相关性,投资者可以实现更好的风险管理与收益平衡。了解如何使用相关性指标可以帮助您在复杂的市场环境中做出更明智的决策。因此,无论您是初学者还是资深投资者,掌握相关性的概念与应用都是至关重要的。