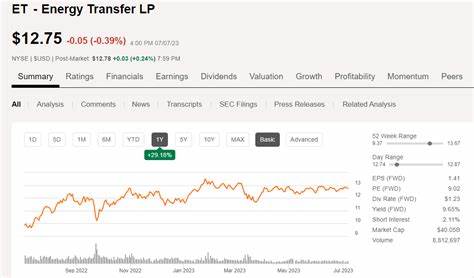

能源转运公司(Energy Transfer,股票代码ET)作为美国领先的中游能源基础设施运营商之一,近年来备受投资者关注。特别是在全球能源市场波动和美国能源政策调整的背景下,这家公司的股票成为高收益投资者的热门选择。本文将从公司的业务优势、财务状况、行业环境及未来发展潜力多个角度出发,为投资者解读能源转运公司股票是否值得买入。 首先,能源转运公司的最大亮点之一是其稳定且高额的股息收益率。目前,该公司的股息收益率约为7.1%,在市场上相对较高,使其成为寻求被动收入投资者的理想标的。这得益于其作为一家主受限合伙企业(MLP)的独特结构。

MLP通过避免在企业层面缴纳公司所得税,将更多利润直接分配给投资者,从而提高了股息分配能力。对于投资者而言,这不仅带来了丰厚的现金回报,也体现了公司利润分配的透明与高效。 能源转运公司的核心业务是中游能源基础设施,主要包括输送、储存以及加工石油、天然气和天然气液体等能源产品。该公司运营着美国规模最大且多元化的能源管线网络,覆盖了主要的能源产区和消费市场。其长时间、多元化的费率合同模式为公司带来了稳定且可预测的现金流,极大地降低了市场价格波动所导致的风险。此外,能源转运通过地理位置优势及广泛的基础设施网络,具备强大的“网络效应”。

随着更多的上游开采及下游需求接入其系统,整体基础设施的价值和盈利能力得以持续增强。 从宏观层面来看,美国能源生产的持续增长为能源转运公司的业绩提供了有利环境。随着页岩气革命的推进和新油气储量的开发,美国能源产量保持强劲增长态势。加之当前美国政府针对能源行业的支持政策,以及鼓励能源独立和扩张的战略意图,公司所在的行业整体预期较为乐观。能源转运作为重要的中游环节,直接受益于输送量的增加,盈利水平有望保持稳健。 虽然如此,投资能源转运股票仍需关注一些潜在风险因素。

首先,作为MLP,投资者需了解其税务处理的复杂性。MLP结构通常涉及到投资者税务申报的特殊要求,包括收到的分红部分可能被视为退还资本等,这对个人和机构投资者可能带来一定困扰。此外,能源市场价格波动及宏观经济波动也可能间接影响到中游运营的现金流表现。不排除政策变化、环保法规收紧等因素对能源行业整体产生不利影响,从而波及到公司业务。 资金结构方面,能源转运经过多年的扩张积累了较为庞大的资产负债表,虽然杠杆比例在可控范围内,但在利率上升周期中的融资成本仍需密切关注。鉴于其基础设施性质,公司的资本开支需求较大,流动性管理成为确保稳健运营的关键。

投资者应关注财报中的自由现金流、项目投资回报等细节,评估公司的资金运作效率和可持续性分红能力。 从技术面来看,能源转运股票近年来表现波动明显,但整体处于稳健区间。结合其高股息吸引力与行业基本面的支持,短期内该股可能面临一定调整压力,但中长期来看具备较好投资价值。投资者可结合个人的风险偏好和投资目标,合理配置该类高收益但伴随一定运营风险的MLP股票。 此外,能源转运公司的战略布局显示出其对未来能源转型趋势的适应力。公司逐步拓展储能、天然气液体加工及出口设施等相关业务,旨在深化产业链整合,提升盈利能力和业务多样化水平。

在全球能源结构调整、低碳转型的大环境下,这些举措为公司注入新的增长动力,有助于缓冲传统化石能源需求波动带来的业务冲击。 总结来看,能源转运公司凭借其多元化的能源基础设施、稳定的现金流及较高的股息收益率,的确是名单中表现突出的投资选项之一。当前美国能源政策的支持和行业基本面的利好为公司提供了坚实的增长基础。投资者若期望通过股息获得稳定收益,且对MLP结构及能源市场波动有足够了解,该股具备一定吸引力。但同时也需警惕税务复杂性、行业政策变化及市场波动风险,审慎评估自己的投资组合风险承受能力。对于寻求长期稳定收益且愿意承担中游能源行业特有风险的投资者,能源转运股票可能值得纳入考量。

。