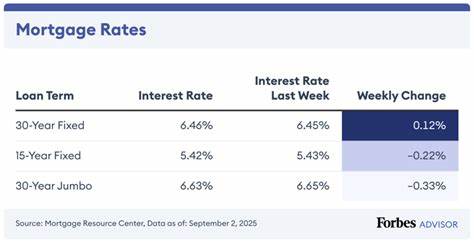

随着经济环境的持续变化,2025年9月24日的房贷与再融资利率呈现出缓慢上升的态势,这一趋势对购房者和业主再融资产生了重要影响。根据Zillow最新数据,30年期固定房贷利率已上升至6.39%,15年期固定利率则增至5.72%,这些数字的微调背后蕴含着深刻的经济信号和市场动向。探讨当前利率变化的原因及其对个人财务规划的影响,不仅有助于公众理清现状,还能指导合理利用房贷工具改善自己的经济状况。房贷利率为何会慢慢上升?首先应关注宏观经济中的关键角色 - - 美联储的货币政策。虽然近期联储已下调了短期利率,但贷款市场尤其是住房贷款的利率调整并非即时反映货币政策变化。利率受通胀预期、债券市场状况以及贷款人风险评估等多种因素影响,综合作用导致利率出现缓慢攀升。

此外,市场对未来经济走势的不确定性促使贷款机构对风险溢价设定更高,这也使得借款成本略有增加。在当前环境中,30年期固定利率房贷依然是多数人选择的主要贷款方式。该类型贷款的优势在于月供负担相对较轻,且利率固定,付款期限长达三十年,让借款者能更好地规划长期支出及家庭财务。然而,较长的还款期和相对更高的利率意味着借款者在贷款期限内支付的利息总额较大。与此相比,15年期固定房贷利率较低,约为5.72%,提前还清贷款的优势显著,能够为贷款人节省大量利息支出。但较高的月供金额使得部分购房者可能因现金流压力而望而却步。

选择合适的贷款期限应依据自身经济状况及未来规划,明确还款能力和目标,权衡利率与月供之间的平衡显得尤为关键。除了传统固定利率贷款,浮动利率贷款产品如5/1 ARM和7/1 ARM也在市场中占有一定份额。虽然这些贷款产品的初始利率往往低于固定利率,但利率在固定期满后可能根据市场利率调整浮动,带来未来月供不确定性的风险。对于计划在几年内换房或出售房产的购房者而言,ARM贷款或许是降低短期付款压力的有效工具,但长期持有则可能面临利率提升的负担。针对已有房贷业主,近年来再融资成为调节月供、优化贷款结构的重要手段。然而,目前再融资利率普遍高于购房贷款利率,30年期再融资利率达到6.51%,略高于新房贷的6.39%。

这意味着业主在决定再融资时需更加审慎,计算潜在的节省与贷款成本,避免因手续费和利率差异而得不偿失。改善个人信用评分和降低负债比是获得较低再融资利率的有效途径之一。同时,将贷款期限缩短也可获得更低利率,但需要做好月供支出增加的准备。在当前利率环境下,合理利用房贷计算器成为购房及再融资决策的重要辅助手段。通过对不同利率、贷款金额和贷款期限的模拟计算,个人可以更清晰地了解贷款成本及每月还款压力,做到心中有数。部分在线工具还包括房主保险、物业税及私有抵押保险费用,帮助得出更贴近实际的月供金额,避免后期出现资金缺口。

尽管当前利率有所上升,但利率水平仍处于历史相对中间区间,购房者和业主应着眼长远,根据自身需求动态调整贷款策略。专家普遍建议,关注自身信用状况,积极储备首付和应急资金,同时结合市场走势灵活选择贷款类型和期限,做到理性借贷。对于首次购房者而言,了解地区性的利率差异与房贷政策尤为重要。大城市和高房价地区的平均利率可能略高于全国均值,购房前应充分咨询专业机构,获取个性化利率报价。此外,各类房贷支持项目和政府补贴政策也可能为购房者带来经济帮助,不可忽视。展望未来几个月,市场普遍预计利率将在一定区间内波动,短期不太可能出现大幅下降。

经济数据的变化、联储政策调整以及外部环境因素均可能引发利率走势变化。故而,急于购房或再融资者需权衡利率成本与时机风险,灵活掌握贷款申请节奏。技术进步和金融创新也进一步影响了房贷市场的形态。数字化贷款审批、智能信用评估等新技术为借款人提供了更加便利和透明的服务,降低了申请成本和时间消耗,促进了更多用户参与房贷市场。与此同时,借助大数据分析,贷款机构能更精准地评估风险,定制个性化的贷款方案,为不同行业或收入群体提供差异化产品。决定是否申请房贷或再融资,除了关注利率,还应综合考虑个人财务状况、贷款目标以及未来房产市场走势。

在利率缓慢上升的现实中,理性判断和科学规划显得尤为重要。通过深入了解不同贷款产品的利弊,利用现代计算工具进行成本与收益的权衡,购房者和业主均能做出符合自身利益的最佳选择。总而言之,2025年9月24日的房贷及再融资利率数据显示,虽然利率正在缓慢上升,但市场依然保持稳定。购房者和再融资者应密切关注利率变化趋势,合理安排借贷计划,提升信用及财务管理能力,以应对不断变化的经济环境,实现财富的稳健增长。 。