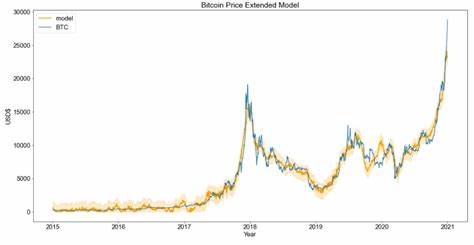

在当今数字经济时代,比特币作为一种加密货币,已经成为全球投资者关注的焦点。随着其价格的剧烈波动,如何预测比特币的未来价格已成为金融分析师和数据科学家们的重要课题。尤其是时间序列建模方法,在分析比特币历史价格趋势和未来预测中显示出了巨大的潜力。 时间序列建模是一种用来分析时间序列数据的统计技术。对于比特币价格的研究,研究者常常采用这一方法,因为比特币的交易价格在过去几年中经历了剧烈波动,时间序列模型能够帮助研究人员识别出其中潜在的规律和趋势。 近年来,许多研究者通过建立不同的时间序列模型试图对比特币价格进行预测。

其中最常用的模型包括自回归移动平均模型(ARMA)、季节性自回归积分滑动平均模型(SARIMA)和长短期记忆网络(LSTM)等。这些模型各有特点,适用于不同的分析场景。 ARMA模型主要用于平稳时间序列数据的建模,它通过对历史数据的自相关和偏自相关进行分析来建立预测模型。然而,比特币价格往往受到外部事件和市场情绪的影响,导致数据的非平稳性,因此SARIMA模型应运而生。SARIMA模型在处理季节性因素方面表现出色,能够充分利用价格的季节性波动特征。 随着机器学习和深度学习的发展,许多研究者开始尝试将LSTM等深度学习模型应用于比特币价格预测。

LSTM模型擅长处理时间序列数据,能够捕捉到数据中的长期依赖关系。通过在历史价格数据上进行训练,LSTM模型能够生成更加准确的价格预测,为投资者在瞬息万变的市场中提供有价值的参考。 尽管时间序列模型在比特币价格预测中表现优异,但仍然面临许多挑战。首先,比特币市场的高波动性和复杂性使得模型的准确性受到影响。此外,外部因素如政策法规、市场情绪、技术进步等都可能对比特币价格产生重大影响,这些因素往往难以量化并纳入模型中。 为了提升比特币价格预测的准确性,研究者们逐渐开始探索混合模型的应用。

混合模型结合了多种时间序列模型和机器学习技术,能够更全面地考虑市场的复杂性。例如,将传统的ARMA模型与LSTM结合,利用ARMA模型处理价格的线性特征,同时利用LSTM模型捕捉非线性特征。这种结合能够显著提升预测的准确度,帮助投资者更好地把握市场机会。 除了模型的选择外,数据的选择和预处理也是影响预测结果的重要因素。许多研究者意识到,仅仅依赖历史价格数据可能无法充分反映比特币的未来走势。因此,越来越多的分析开始引入其他相关因素,如市场交易量、用户活跃度、社交媒体舆情等。

这些因素不仅能够提供更为丰富的背景信息,还能够帮助模型捕捉到潜在的市场变化。 例如,通过分析推特上关于比特币的讨论热度,研究者可以获得市场情绪的指标,从而在价格预测中加以应用。社交媒体的情绪分析已经成为金融市场分析的重要组成部分,能够帮助投资者理解市场心理及其对价格的潜在影响。 在比特币价格预测的研究中,模型评估和结果验证也不能被忽视。研究者通常会使用均方根误差(RMSE)、平均绝对百分比误差(MAPE)等指标来评估模型的性能。此外,交叉验证技术在这一领域也得到了广泛应用,能够有效评估模型的泛化能力,确保其在实际应用中的准确性。

随着对比特币的持续关注和深入研究,时间序列建模技术和相关的分析方法将不断发展和完善。未来,随着数据科学和人工智能技术的进步,结合更多维度的数据和更复杂的模型,将有助于提高比特币价格预测的准确性。对于投资者而言,这将意味着在激烈的市场竞争中获取更多的利润机会。 然而,我们必须认识到,尽管时间序列建模可以为投资决策提供指导,但市场的不可预测性依旧是投资的常态。在进行比特币投资时,用户应保持审慎,理性对待每一次投资决策,合理配置资产,避免因市场波动而造成的重大损失。 总的来说,比特币价格的时间序列建模是一项充满挑战的研究领域,既有理论深度,又具有实践意义。

随着知识的不断更新和技术的同步发展,人们对比特币市场的理解将更加深入,预测模型的准确性也将不断提高。在这个快速变化的数字货币时代,谁能掌握数据科学,谁就能在未来的比特币投资中占得先机。