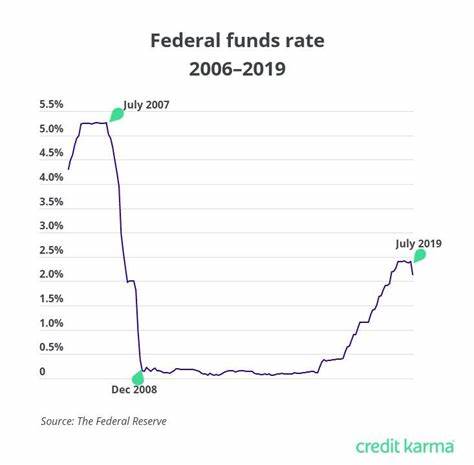

美联储即将降息:这对汽车贷款的影响 在经济形势不断变化的背景下,美联储(Federal Reserve, 简称Fed)即将进行的首次降息引发了广泛关注。预计在9月18日的会议上,美联储将宣布自近两年来首次降低利率的决策。这一举措的背后是为了应对高企的通货膨胀和改善消费者的借贷条件。然而,对于正在考虑购车的消费者来说,这一变化到底意味着什么呢? 首先,让我们回顾一下过去一段时间的经济状况。在疫情期间,汽车供应受到限制,导致新车和二手车的价格飙升,而为购车而申请的贷款利率也随之上涨。为了抵御不断上升的通货膨胀压力,美联储已经在短短18个月内提高了利率11次。

这一系列的升息措施使得汽车贷款的成本显著增加,很多购车者发现自己的月供大幅上升。 根据TransUnion的数据,2021年第二季度,平均新车贷款的月供为597美元,而到了2024年第二季度,这一数字已飙升至740美元,融资金额则从36,634美元上升至41,344美元。这意味着在短短四年内,消费者的月供上涨了28.5%。这样的大幅度上涨,让许多购车者感到压力。 那么,如果美联储真的降息,汽车贷款利率会迅速下降吗?实际上,答案可能并没有我们想象的那么乐观。尽管消费者期待着降息带来的益处,但是专家们指出,汽车贷款利率的下降可能不会像我们希望的那样迅速。

Cox Automotive的首席经济学家Jonathan Smoke表示,虽然降息会对汽车贷款产生一些积极影响,但由于贷款机构希望在消费者违约率上升的情况下保护自己的利润,汽车贷款的利率可能会维持在较高水平。 Smoke还提到,美联储可能会采取渐进式的降息方式,未来几个月和到2026年期间,利率降低的步伐可能会非常缓慢。他预计,到2026年底,短期利率可能会降至2.5%到3%之间。尽管如此,消费者在未来两年内仍然可以期待新车贷款利率降低约2.5%到3%。对于已经负担沉重的消费者来说,这无疑是一个好消息。 然而,车贷利率的下降并不是瞬间发生的。

一般来说,车贷利率与美联储的基准利率并不完全同步。通常情况下,汽车贷款利率会跟随5年和10年期的美国国债收益率波动。此外,汽车贷款市场也会受到多种因素的影响,包括债券市场、消费者的整体财务状况以及未来经济预期的变化。 目前,短期的联邦基金利率在5.25%到5.5%之间,而近年来由于汽车价格上涨和利率上升,很多消费者的财务状况愈发紧张。统计数据显示,许多年轻借款人和低收入者因承受高于历史水平的价格压力而受到影响,很多人面临汽车贷款违约的风险。这意味着,即便是利率下降,车贷机构在评估信贷风险时依旧会保持谨慎。

不过,并不是所有汽车贷款的利率都会降得缓慢。随着年底促销季的到来,汽车制造商可能会推出一些激励措施以推动销售,这些措施可能会帮助一些消费者获得更低的贷款利率。例如,如果消费者在2024年初融资购车,车贷利率可能会在年底降至6.5%左右,远低于今年的9%到10%之间的水平。此外,在经济逐渐复苏、收入不断提升的情况下,消费者的偿债能力也有望提高,从而提升整体市场的汽车销售。 经济学家Mark Zandi预计,到2025年,新的汽车销售量将达到1670万辆,这在很大程度上得益于降低的汽车贷款利率和渐渐回暖的汽车市场。尽管面临一定的经济不确定性,包括预期中的预算争议和选举带来的不确定性,但预计经济依然会保持在合理水平。

从消费者的角度来看,降息带来的不仅仅是汽车贷款的利率降低,还意味着整个汽车市场的价格将逐步回归理性。随着供应链的恢复和生产能力的提升,汽车制造商将能够降低价格并推出更有吸引力的优惠,从而吸引更多顾客。 在这样的背景下,购车者应积极关注市场动态,并在自身财务条件允许的情况下,适时调整购车计划。专家建议,消费者在选择汽车贷款时,应优先考虑自身的信用评分,贷款金额和期限等因素,并在多个贷款提供者之间进行比较,以获得最佳的贷款利率。在未来的几个月内,随着美联储政策的变化,市场将可能出现更具吸引力的贷款选项。 综上所述,美联储即将降息的决策无疑将对汽车贷款市场产生深远影响。

降息不仅会改变贷款利率,还将影响消费者的购车成本和信贷风险。对于广大购车者而言,理解这些市场动态将是做出明智决策的关键。尽管降息的步伐较慢,但对消费者的长远财务健康无疑是个积极信号。随着利率逐步下降,更多的购车者将有机会以更低的成本实现自己的汽车梦想。