社会保障福利是许多美国退休人员的主要收入来源,保障他们的晚年生活质量。然而,随着2025年税务政策的调整,社会保障福利的税务问题再次成为焦点。在全国范围内,只有九个州将对社会保障福利征收州税,这一变化引发了广泛关注。理解这些税收政策的影响,对于退休人员合理规划财务、避免不必要的税务负担至关重要。 联邦税务层面,美国社会保障福利的征税标准较为明确。根据联邦规定,单身纳税人的临时收入(provisional income)超过25,000美元,或者夫妻联合申报的临时收入超过32,000美元时,最高可征收多达50%的福利收入税款。

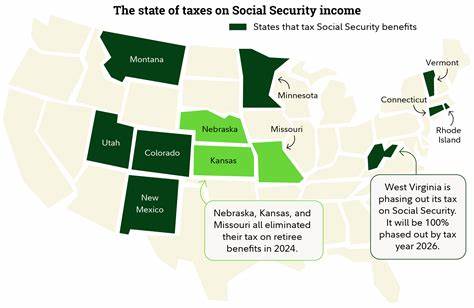

当临时收入超过34,000美元(单身)或44,000美元(夫妻联合申报)时,最高征收比例将升至85%。这里的临时收入涵盖了福利收入的一半,再加上调整后的总收入和免税利息。这种复杂的计税方式让不少退休人员容易对自己纳税义务产生误判。 相比之下,各州对社会保障福利的征税政策则极不统一。41个州选择不对这部分收入征税,这无疑为退休人员减轻了经济压力。然而,2025年,仍有九个州决定对社会保障福利征税,分别是科罗拉多州、康涅狄格州、明尼苏达州、蒙大拿州、新墨西哥州、罗得岛州、犹他州、佛蒙特州和西弗吉尼亚州。

住在这些州的居民需要特别关注州税务法规,以便提前做好准备。 需要指出的是,尽管这些州对社会保障福利征税,但并非所有退休人员都必须交纳税款,因为州税的起征点多设有较高门槛。例如,康涅狄格州规定,单身申报人的调整后总收入必须超过75,000美元,夫妻联合申报者则需达到100,000美元以上,才会开始征税。这一政策体现了对低收入退休人员的保护,避免因税负影响基本生活水平。 各州的具体执行细节略有差异。一些州采用类似联邦的计算方法,通过考量退休人员的总收入确定是否缴税;另一些州则有更为复杂的扣除规则或额外的豁免条款。

科罗拉多州和明尼苏达州等地,虽然征税,但对低收入者和特定年龄群体有一定的减免政策,体现了税务政策的人性化。同时,新墨西哥和蒙大拿等州,则在近期内有所调整,意在平衡财政收入与退休人员福利之间的关系。 面对社会保障福利可能带来的州税负担,退休人员可以采取多种财务策略以减少税务压力。一个重要的方法是合理利用罗思个人退休账户(Roth IRA)。与传统的401(k)或个人退休账户(IRA)不同,Roth IRA的取款在多数情况下不计入应税收入,因此不会影响社会保障福利的税务计算基数。通过将部分退休储蓄转入Roth IRA,可以有效降低临时收入,从而减少所需缴纳的社会保障税款。

此外,退休人员还可以关注投资结构的调整。例如,部分贵重金属投资通过特殊的黄金IRA账户实现,不仅具备抗通胀的潜力,同时可以享受税务优惠,这为退休收入提供了额外保障。投资时合理配置资产,避免全部收益计入应税收入,是减轻州税负的有效途径。 退休计划的设计同样不可忽视。预先规划退休收入来源、掌握州级税收政策的更新以及积极利用税务专业人士的建议,都有利于提升退休阶段的财务安全感。一些高收入退休人员还可以通过调整报税状态、测算临时收入等方式优化自己的纳税义务,避免因忽视细节而增加不必要的税款支出。

虽然只有九个州对社会保障福利征税,但这部分退休人员的数量依然不容小觑。许多准备退休或者已退休的人士,应当密切关注州税务局发布的新规和公告,及时调整自己的财务计划。仅有深入了解政策内涵及其适用范围,才能实现税务负担的有效控制,保障退休收入最大化。 未来几年,随着人口老龄化加剧和财政压力上升,社会保障福利的税务政策可能会继续演变。各州税务部门可能会根据经济形势和政策目标,进一步调整征税标准和福利结构。关注这些变化,提升财务敏感度,是退休人员实现财富保值和增值的关键。

与此同时,对于那些计划迁居的退休人员来说,选择无社会保障福利州税的州作为退休地,或许是降低税负、提升生活质量的理想选择。包括佛罗里达、德克萨斯、华盛顿等州在内,因免征社会保障福利州税,成为退休移民和养老金领取者的热门区域。跨州比较税收政策,结合个人财务情况制定合理的退休规划,是当前不可忽视的重要决策步骤。 总的来看,2025年美国的社会保障福利州税政策亮点在于,州层面的征税呈现区域性差异,少数州承担了主要的征税责任,这给部分退休人员带来了不小的挑战。透彻理解联邦及州税收规定,运用多元财务工具和投资策略,可以有效避免过高税负,坚持为退休生活创造更大价值。 为退休人员、财务规划师和税务顾问提供专业指导和及时信息更新,也是确保税务规划科学合理的重要环节。

只有这样,退休人士才可能在复杂多变的税务环境下,保持财务的稳定与增长,实现舒适且有尊严的退休生活。随着时间的推移,保持对税务政策的关注和灵活应对,将成为退休财务管理中的必备能力。 。